Fed Funds et règle de Taylor : calibration de la fonction de réaction Fed et écart à la prescription

La règle de Taylor, formulée en 1993 par John Taylor, n’est pas une recette de politique monétaire mécanique : c’est une fonction de réaction normative qui exprime ce que serait le Fed Funds nominal si la Fed minimisait une fonction de perte quadratique.

TL;DR

Quatre variantes de la règle de Taylor coexistent et leurs prescriptions divergent de 100 à 200 points de base au même instant : nommer la variante retenue conditionne tout diagnostic de la stance Fed.

- Forme canonique : i = r* + π + 0,5 × (π − π*) + 0,5 × output_gap, où la prescription dépend du taux naturel r* et de la cible d'inflation à 2 %, adoptée formellement en 2012.

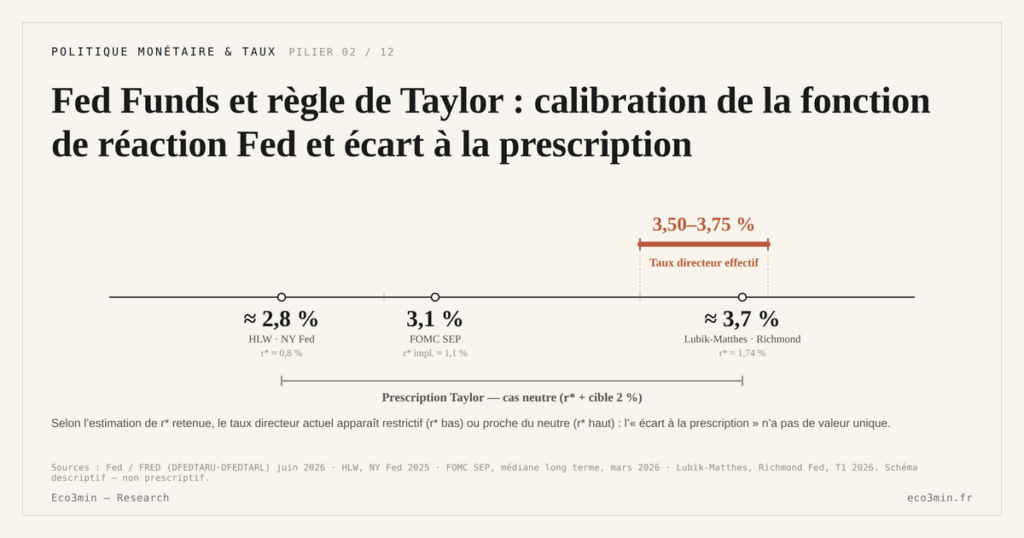

- À inflation au mandat, la prescription se réduit à r* + 2 % : soit 2,7 % avec r-star à 0,7 % (Holston-Laubach-Williams), 3,5 % avec r-star à 1,5 % (Lubik-Matthes).

- En juin 2022, la formulation Taylor 1993 prescrivait 7,3 % alors que le Fed Funds observé était à 1,5-1,75 %, soit un écart de 550 points de base, signal d'une politique behind the curve.

- Deux outils en temps réel publient ces prescriptions : la Taylor Rule utility de la Cleveland Fed et le monitor de l'Atlanta Fed, qui situent le FOMC ahead, on ou behind the curve.

Quatre variantes principales coexistent dans la littérature, leurs prescriptions peuvent diverger de 200 points de base à un instant donné. La lecture rigoureuse impose de nommer la variante et les paramètres retenus.

1. La formulation canonique Taylor 1993 et son intuition économique

La règle de Taylor a été formulée par l’économiste John B. Taylor dans son article « Discretion versus policy rules in practice » publié dans Carnegie-Rochester Conference Series on Public Policy en 1993. L’article visait initialement à proposer un benchmark simple permettant d’évaluer empiriquement les décisions du FOMC sur la période 1987-1992 — pas à imposer une règle mécanique à la politique monétaire. Mais sa simplicité formelle et son pouvoir explicatif rétrospectif l’ont rapidement érigée en référence dominante de toute analyse de la fonction de réaction Fed.

La forme canonique s’écrit i = r* + π + 0,5 × (π − π*) + 0,5 × output_gap, où i est le Fed Funds nominal optimal (prescription), r* le taux naturel réel (r-star), π l’inflation observée, π* la cible d’inflation (2 % pour la Fed depuis l’adoption formelle en 2012), et output_gap l’écart entre PIB observé et PIB potentiel exprimé en pourcentage du PIB potentiel.

L’intuition économique est simple. Quand l’inflation observée dépasse la cible (π > π*), le terme (π − π*) augmente la prescription au-delà du Fed Funds neutre (r* + π*), poussant à une politique restrictive. Quand l’output gap est négatif (économie en sous-emploi), le terme output_gap réduit la prescription, poussant à une politique accommodante. Les coefficients 0,5 attribués à chaque terme reflètent la pondération initialement proposée par Taylor, dérivée empiriquement de la calibration sur 1987-1992. La règle suppose donc implicitement que la Fed accorde un poids équivalent à la stabilité des prix et à la stabilisation de l’activité — hypothèse normative qui peut être contestée selon les périodes et les régimes monétaires.

Un point souvent négligé : la prescription Taylor n’est pas une cible que la Fed doit atteindre, c’est un benchmark normatif contre lequel mesurer les décisions effectives. Le FOMC n’a jamais formellement adopté la règle de Taylor comme contrainte de politique monétaire. La page de fond comment les banques centrales pilotent les taux prolonge cette lecture sur l’ensemble du cycle. Plusieurs raisons l’expliquent : les paramètres r* et π* ne sont pas observables avec précision ; le coefficient 0,5 sur output_gap repose sur une calibration spécifique à la période 1987-1992 qui peut être contestée à d’autres époques ; la règle ignore par construction les considérations de stabilité financière et de transmission internationale qui pèsent dans les délibérations FOMC modernes. Un autre angle : FEDFUNDS, signification et calcul.

Le présent article détaille la formulation, ses variantes principales, sa sensibilité numérique aux choix de paramètres, et son usage diagnostique en pratique. Pour la définition de l’effective Federal Funds Rate sur lequel s’applique la prescription, voir l’article-fondation du cluster ; pour le cadre intégré dans lequel s’inscrit la règle de Taylor, voir le cadre de lecture complet du FEDFUNDS, article-hub du cluster.

2. Les variantes de la règle : Taylor 1999, balanced approach, first-difference, Bullard

La littérature monétaire a produit plusieurs variantes de la règle de Taylor, qui diffèrent par les coefficients attribués aux termes inflation et output gap, par l’introduction d’une inertie, ou par la prise en compte explicite de variables additionnelles. Quatre variantes structurent le débat académique et institutionnel contemporain.

La Taylor 1993, déjà décrite, reste la référence historique. Coefficients (0,5 ; 0,5) sur (π − π*) et output_gap, sans terme inertiel. Elle suppose une réponse symétrique aux deux objectifs et une réaction immédiate sans lissage.

La Taylor 1999, proposée par Taylor lui-même dans une révision publiée par la Brookings Institution, double le coefficient output gap à 1,0 — coefficients (0,5 ; 1,0). Cette variante accorde un poids relatif plus important à la stabilisation de l’activité. Sa prescription est généralement plus accommodante en phase d’output gap négatif (récession ou ralentissement) et plus restrictive en phase de surchauffe. Plusieurs économistes du board Fed, notamment Janet Yellen avant sa nomination à la présidence, ont publiquement préféré cette variante à la formulation 1993 originale.

La balanced approach rule est apparentée à Taylor 1999 mais avec une généralisation des coefficients. Le Federal Reserve Monetary Policy Report, publié semestriellement, compare systématiquement les prescriptions Taylor 1993, balanced approach, first-difference, et inertial Taylor. La balanced approach utilise généralement les coefficients (0,5 ; 1,0) avec un terme additionnel de smoothing — ce qui revient à un Taylor 1999 lissé, mieux aligné sur le comportement empirique observé du FOMC qui pratique rarement des sauts brutaux entre deux réunions.

La règle first-difference, dite aussi de « speed-limit policy », abandonne la cible de niveau et pilote la variation : i_t − i_{t-1} = α × (π − π*) + β × Δoutput_gap. Cette variante évite la dépendance critique à r*, paramètre non observable. Sa prescription consiste à dire de combien la Fed doit ajuster son taux directeur, pas où elle doit l’amener. Plusieurs économistes monétaires (notamment Orphanides et Williams, 2002, 2007) ont défendu cette variante comme plus robuste aux erreurs d’estimation de r*. Mais elle souffre d’une autre limitation : elle dépend de la trajectoire passée, ce qui complique son interprétation comme benchmark intemporel. Voir aussi, sur les conséquences de change de la politique Fed, notre analyse du couple BCE-Fed sur l’euro.

La règle Bullard non-linear, proposée par James Bullard (St Louis Fed) dans sa série de discours 2018-2022, introduit une asymétrie dans la fonction de perte : le coût d’une déviation positive d’inflation (au-dessus de la cible) est pondéré plus fortement que le coût symétrique d’une déviation négative en-dessous. Cette asymétrie produit une prescription Taylor qui réagit plus agressivement à un dépassement d’inflation qu’à un sous-dépassement — ce qui ressort empiriquement plus proche du comportement Fed sur le cycle 2022-2023 que les variantes symétriques.

Enfin, plusieurs auteurs ont proposé des règles « inertial Taylor » intégrant une inertie i_t = ρ × i_{t-1} + (1-ρ) × Taylor_prescription_t, où ρ se situe entre 0,5 et 0,8 selon les estimations. Cette inertie reflète empiriquement la pratique observée du FOMC qui ajuste rarement de plus de 25 ou 50 points de base entre deux réunions, là où une Taylor pure prescrirait des sauts plus larges en période de cycle.

Aucune de ces variantes n’est officiellement adoptée par le FOMC. Mais leur dispersion informe le débat : à un instant donné, les prescriptions concurrentes peuvent diverger de 100 à 200 points de base, ce qui rend impossible une lecture mécanique de la « vraie » prescription Taylor.

3. Sensibilité numérique aux paramètres r*, π*, coefficients

La sensibilité numérique de la prescription Taylor aux choix de paramètres mérite un examen détaillé, car elle détermine la marge d’interprétation que les économistes monétaires exploitent dans leurs analyses. Trois paramètres dominent la prescription : r*, π*, et les coefficients sur (π − π*) et output_gap.

r* — le taux naturel réel — fait l’objet d’un débat ouvert depuis 2020, traité dans le paramètre r-star de la règle de Taylor. Les estimations centrales contemporaines vont de 0,7 % (Holston-Laubach-Williams) à 1,5 % (Lubik-Matthes), avec le staff Fed à 1,0-1,2 %. L’écart pratique sur la prescription Taylor est immédiat : avec π* = 2 % et inflation au mandat (π = 2 %, donc terme (π − π*) = 0 et output_gap = 0), la prescription se réduit à i = r* + π. Avec r* = 0,7 %, prescription = 2,7 %. Avec r* = 1,5 %, prescription = 3,5 %. Un écart de 80 points de base sur le seul choix de r*, qui peut atteindre 100 bp dans les fourchettes hautes vs basses des estimations disponibles.

π* — la cible d’inflation — est officiellement fixée à 2 % par la Fed depuis l’adoption formelle du flexible average inflation targeting en 2012, confirmée et durcie par le pivot 2020. Avant 2012, la Fed n’avait pas de cible explicite mais opérait implicitement autour de 2 % selon plusieurs estimations (Bernanke-Mishkin, 2003). Le débat académique 2020-2025 a vu plusieurs économistes proposer un relèvement de π* à 3 % ou 4 % pour donner plus de marge en cas de zero lower bound (Blanchard, 2010 ; Krugman, 2014-2015 ; débats post-COVID 2022-2024). La Fed n’a pas adopté de tel relèvement à la date de cet article. Sur la prescription Taylor, un π* à 3 % au lieu de 2 % réduit la prescription de 0,5 point quand l’inflation est à la cible : effet symétrique à un changement de r*.

Les coefficients sur (π − π*) et output_gap déterminent l’agressivité de la réponse. Avec inflation à 4 % (π − π* = 2 %) et output gap nul, la formulation Taylor 1993 (coefficient 0,5) prescrit i = r* + 2 + 0,5 × 2 + 0 = r* + 3 %. La Taylor 1999 (coefficient output 1,0) avec même inflation prescrit la même chose dans ce cas, mais avec output gap = −2 % (récession), Taylor 1993 retire 0,5 × 2 = 1 % à la prescription, alors que Taylor 1999 retire 1,0 × 2 = 2 %.

L’illustration sur le cycle 2022-2023 est éloquente. Avec inflation core PCE à 5,2 % en juin 2022, output gap proche de zéro, et r* à 0,5 % (estimation pré-révision dominante à l’époque), la formulation Taylor 1993 prescrivait i = 0,5 + 5,2 + 0,5 × 3,2 = 7,3 % en juin 2022 — alors que le Fed Funds observé était à 1,5-1,75 % à la même date. Soit un écart de 550 points de base, signal massif d’une politique behind the curve. Avec r* révisé à 1,2 % (estimation contemporaine), la prescription monte à 8,0 % — écart encore plus grand. Cet épisode est régulièrement cité dans la littérature post-2022 comme illustration du coût d’une réponse retardée à un choc inflationniste, lecture qui s’inscrit dans le débat post-mortem sur la transition 2021-2022 (Summers, Blanchard, Bauer-Rudebusch, 2022-2024).

4. Lecture en pratique : behind/ahead the curve et la dispersion des prescriptions

L’usage pratique de la règle de Taylor par les économistes monétaires et les opérateurs de marché se fait via deux outils continus publiés en temps réel par les Federal Reserve Banks régionales : le Taylor Rule utility de la Cleveland Fed et le Taylor Rule monitor de l’Atlanta Fed.

La Cleveland Fed publie une mise à jour mensuelle de plusieurs variantes Taylor (1993, balanced approach, first-difference, inertial) avec leurs prescriptions courantes et leur historique sur 1990-présent. L’utility permet à l’utilisateur de spécifier ses propres choix de r*, π*, et de coefficients pour explorer la sensibilité. C’est l’outil de référence pour toute analyse comparative des prescriptions concurrentes.

L’Atlanta Fed publie quant à elle un Taylor Rule monitor avec une lecture plus narrative, intégrant régulièrement des analyses de la position FOMC par rapport aux prescriptions concurrentes. Le monitor a été particulièrement actif sur le cycle 2022-2023, documentant en continu l’écart entre Fed Funds observé et Taylor prescription sous différentes hypothèses r*. Tant que la Fed n’a pas statué, cet écart reste un diagnostic : il ne se résorbe qu’aux dates des réunions programmées du FOMC.

Le diagnostic standard distingue trois situations sur la position FOMC. Ahead of the curve : le Fed Funds observé excède la prescription Taylor, politique plus restrictive que théoriquement requise. Behind the curve : le Fed Funds observé est inférieur à la prescription, politique plus accommodante que requise. On the curve : l’écart est dans un voisinage étroit, généralement à plus ou moins 50 bp de la prescription.

L’application empirique sur 1990-2026 révèle plusieurs phases canoniques. Greenspan 1987-1995 a globalement collé aux prescriptions Taylor 1993, ce qui a contribué à la légitimité empirique initiale de la règle. Greenspan 2001-2005 a maintenu un Fed Funds significativement sous Taylor pendant plusieurs années, épisode rétroactivement identifié par Taylor lui-même (2007, Jackson Hole Symposium) comme contributeur à la bulle immobilière. Bernanke-Yellen 2008-2015 (ZIRP) a opéré sous une contrainte zero lower bound qui rendait toute prescription Taylor négative non implémentable. Powell 2022-2023 a démarré avec un écart Taylor massif (500+ bp behind), réduit progressivement avec les hausses agressives mais sans jamais converger pleinement sur les variantes les plus exigeantes — l’épisode reste sous-vu sous certaines variantes même en pic du cycle juillet 2023.

Pour le diagnostic Taylor en lecture taux réels, particulièrement utile dans les phases où la position Fed dépend critiquement du niveau de l’inflation, voir les taux directeurs réels en lecture Taylor, satellite Eco3min qui complète l’angle nominal du présent article. La règle de Taylor s’inscrit elle-même dans le corridor où s’inscrit la prescription Taylor et plus largement dans les règles de politique monétaire dont l’architecture est décrite dans le sous-pilier de rattachement.

- La règle de Taylor (1993) exprime ce que serait le Fed Funds nominal optimal si la Fed minimisait une fonction de perte quadratique pondérant l’écart à la cible d’inflation et l’output gap. Forme canonique : i = r* + π + 0,5 × (π − π*) + 0,5 × output_gap.

- Quatre variantes principales coexistent : Taylor 1993 originale, Taylor 1999 (coefficient output gap à 1,0), balanced approach (avec smoothing), first-difference (pilotage de la variation). Leurs prescriptions peuvent diverger de 100 à 200 points de base à un instant donné.

- La sensibilité à r* est massive : avec π* = 2 % et inflation au mandat, prescription = r* + 2 %. Soit 2,7 % (r* HLW = 0,7 %) ou 3,5 % (r* Lubik-Matthes = 1,5 %). Le choix de r* détermine si le Fed actuel à 3,50 %–3,75 % est très restrictif ou modérément restrictif.

- L’usage pratique de la règle se fait via les Taylor Rule utility (Cleveland Fed) et monitor (Atlanta Fed), publiés en continu avec différentes variantes. Le diagnostic standard distingue trois positions Fed : ahead of the curve, on the curve, behind the curve.

Mis à jour le 29 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI vs VIX vs HY OAS : trois lectures complémentaires du stress financier

Trois indicateurs reviennent dans toute conversation sur le stress financier américain — NFCI, VIX, HY OAS — et…

NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

"NFCI au-dessus de 0,5 = signal de stress" : la règle circule dans les notes des stratégistes depuis…

NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois…