Or vs dollar : la mécanique de corrélation inverse et ses arbitrages internationaux

La corrélation inverse entre l’or et le dollar n’est pas une coïncidence statistique mais une mécanique d’arbitrage international ancrée dans le fait que l’or se cote en dollars sur tous les marchés mondiaux.

TL;DR

L'or se cote en dollars partout : pour l'acheteur non américain, une once coûte le prix dollar fois le taux de change, ce qui fait de sa corrélation inverse au billet une équation d'arbitrage permanente.

- Sur vingt ans, la corrélation glissante 12 mois entre l'or et le dollar large (FRED DTWEXBGS) oscille entre -0,4 et -0,8, autour de -0,6 en moyenne, soit 36 à 64 % de la variance de l'or attribuable au seul canal dollar.

- La mécanique se laisse dominer par d'autres canaux lors de deux ruptures documentées : en 2008-2011 la corrélation tombe à -0,2 sous l'effondrement des TIPS, et en 2022-2024 elle passe brièvement positive, le dollar fort étant compensé par des achats records de banques centrales (~1 080 t en 2022, 1 037 t en 2023).

La corrélation est robuste sur les périodes longues, mais elle admet des ruptures de régime documentées qui en révèlent les limites et les conditions de validité.

Parmi les régularités les plus citées du marché de l’or, la corrélation inverse avec le dollar américain occupe une place particulière. Elle est rappelée systématiquement dans les commentaires de marché ; elle est aussi fréquemment surestimée comme variable explicative, ou inversement écartée à la première rupture observée. Sa mécanique sous-jacente est en réalité simple, robuste sur les régimes longs, et instructive précisément dans ses exceptions. Pour situer cette mécanique dans le cadre analytique du prix de l’or comme signal monétaire, on commence par préciser pourquoi l’or se cote en dollars et ce que ce fait implique. À lire aussi : notre sous-pilier sur le pétrole, le gaz et les métaux.

1. Pourquoi l’or se cote en dollars : un legacy de l’après-Bretton Woods

Avant le 15 août 1971, le dollar était convertible en or à un taux fixe de 35 dollars par once troy, et l’ensemble des autres monnaies industrielles étaient liées au dollar par des taux de change ajustables — c’était l’architecture du système de Bretton Woods de 1944. Dans ce régime, l’or n’avait pas de prix de marché flottant : il avait un prix administré, garanti par la convertibilité dollar. La fin unilatérale de cette convertibilité par Richard Nixon en août 1971 libère le prix de l’or, qui devient un actif négocié sur des marchés libres dont le London Bullion Market constitue la référence. Lecture complémentaire : l’or en dollars vu d’un portefeuille en euros.

Mais cette libéralisation se fait dans un système international où le dollar reste, en pratique, l’unité de compte dominante. Le pétrole se cote en dollars depuis les accords saoudo-américains de 1974. Le commerce international se règle massivement en dollars (encore environ 88 % des transactions de change selon BIS Triennial Survey 2022). Les réserves officielles sont composées à près de 60 % de dollars (IMF COFER). Dans cet écosystème, l’or — qui aurait pu en théorie se coter dans plusieurs monnaies de référence — s’arrime durablement à la convention dollar. Le London Fix se publie en USD/oz ; les contrats COMEX se libellent en USD ; les exports de production minière, les transactions interbancaires bullion, et la quasi-totalité des dérivés s’articulent autour du même dénominateur.

C’est cette cotation unique en dollars qui ouvre la mécanique d’arbitrage international : à n’importe quel instant, le prix dollar de l’or est ce qu’il est, mais le prix de l’or dans une autre monnaie est fonction du taux de change. Et c’est cette dépendance au taux de change qui produit la corrélation inverse observée.

2. La mécanique d’arbitrage international expliquée pas à pas

Pour un acheteur hors zone dollar — par exemple une banque centrale asiatique, un raffineur émirati, un fonds souverain norvégien, ou un investisseur retail européen —, le coût d’acquisition d’une once d’or s’établit en monnaie locale par la simple multiplication du prix dollar par le taux de change. Quand le dollar se déprécie face à la monnaie locale, ce coût baisse mécaniquement ; quand le dollar s’apprécie, il monte.

Cette mécanique a une conséquence immédiate sur la demande mondiale d’or. Une dépréciation du dollar soutient la demande étrangère parce qu’elle abaisse le coût d’acquisition pour la majorité des acheteurs marginaux du marché, qui sont non-américains. Cette demande étrangère renforcée pousse le prix dollar de l’or vers le haut jusqu’à ce qu’un nouvel équilibre soit atteint. Inversement, une appréciation du dollar renchérit l’or pour le reste du monde, fait reculer la demande étrangère, et exerce une pression baissière sur le prix dollar.

L’équilibre est dynamique et continu : à chaque instant, les arbitragistes du marché bullion — banques participantes au LBMA, traders interbancaires, market makers ETF — ajustent leurs positions pour effacer toute déviation entre prix dollar de l’or et taux de change. La corrélation inverse n’est donc pas une régularité statistique fragile : elle est une équation d’arbitrage qui se tient en permanence.

3. La corrélation glissante 12 mois : ce que disent les données depuis 1973

Empiriquement, la corrélation glissante sur douze mois entre la variation du prix de l’or et la variation du Trade-Weighted Dollar Index (FRED DTWEXBGS, série large préférée à DXY pour l’analyse macro) oscille depuis vingt ans entre -0,4 et -0,8, avec une moyenne autour de -0,6 (calculs Eco3min sur séries GOLDPMGBD228NLBM × DTWEXBGS). Cette plage signifie qu’environ 36 % à 64 % de la variance de l’or peut être attribuée mécaniquement au dollar sur les fenêtres glissantes — proportion considérable mais loin d’être exclusive.

Sur les régimes longs, la corrélation devient encore plus nette. Le cycle 1971-1980 voit le DXY passer d’environ 120 (1973, base de l’indice) à 85 en octobre 1980, soit une dépréciation cumulée d’environ 29 %, tandis que l’or passe de 35 à 850 dollars l’once — relation d’arbitrage très claire. Le cycle 1980-1985 est miroir : sous l’effet du resserrement Volcker (Fed Funds à 19 % en 1981), le DXY culmine à 164 en février 1985, tandis que l’or recule à 285 dollars. Les Accords du Plaza de septembre 1985 organisent une dépréciation coordonnée du dollar (DXY de 164 à 95 sur les trois années suivantes), et l’or stabilise autour de 400 dollars. La période 1995-2001 voit le retour d’un dollar fort sous Clinton-Rubin-Greenspan (le DXY remonte vers 120), l’or s’effondre à 252 dollars en août 1999 — le fameux Brown Bottom. Sur le même thème : la part respective des ETF, banques centrales et bijouterie dans la demande.

La période 2001-2008 illustre la mécanique à grande échelle : le DXY passe de 120 à 72 en mars 2008, soit une dépréciation de 40 %, et l’or quadruple de 250 à 1 000 dollars. Sur cette fenêtre, la corrélation glissante 12M atteint -0,85, l’un des niveaux les plus profonds observés depuis 1973. L’épisode 2014-2016 fournit l’inverse : la divergence des politiques monétaires Fed (sortie du QE3, première hausse de taux en décembre 2015) et BCE (entrée en QE en mars 2015) propulse le DXY de 80 à 100, et l’or perd 45 % depuis son pic de 2011.

4. Les ruptures de régime : 2008-2011 et 2022-2024 expliquées

La corrélation or-dollar admet deux ruptures majeures bien documentées depuis 2000, et chacune éclaire les limites de la mécanique d’arbitrage prise comme variable unique.

Première rupture : 2008-2011. Pendant la crise financière mondiale et les trois premiers rounds de QE Fed, l’or triple (de 720 à 1 923 dollars) tandis que le DXY reste globalement stable entre 75 et 85, oscillant autour de cette moyenne avec des écarts limités. La corrélation glissante 12M descend à seulement -0,2 sur 2009-2011. L’explication tient à la dominance temporaire d’un autre canal : la chute des rendements TIPS 10 ans (de 2,5 % début 2008 à des niveaux franchement négatifs en 2011 sous l’effet du QE) prend le pas sur le canal dollar. Le coût d’opportunité s’effondre, l’or s’apprécie indépendamment de la trajectoire dollar. La mécanique arbitrage internationale ne disparaît pas — elle est dominée par une autre force.

Seconde rupture : 2022-2024, la plus récente et la plus instructive pour le régime actuel. Sur cette période, le DXY oscille entre 100 et 113 (zone historiquement élevée, proche du pic 2002), tandis que l’or progresse d’environ 1 800 à plus de 2 000 dollars, puis franchit 3 000 dollars en mars 2025. La corrélation glissante 12M devient positive sur certaines fenêtres — phénomène extrêmement rare. L’explication centrale tient au troisième moteur structurel : la dédollarisation par les banques centrales et les achats records (~1 080 t en 2022, 1 037 t en 2023, ~1 100 t projetés 2024 selon World Gold Council) compensent numériquement et largement la pression baissière exercée par le dollar fort sur le canal arbitrage classique.

Ces deux ruptures n’invalident pas la mécanique d’arbitrage. Elles signalent qu’elle opère toujours, mais peut être dominée temporairement par d’autres canaux — celui des taux réels en 2008-2011, celui des flux officiels en 2022-2024. C’est cette logique de superposition qui caractérise l’analyse moderne du prix de l’or, et qui distingue une lecture mono-causale (« l’or monte parce que le dollar baisse ») d’une lecture multi-canaux. Pour le canal complémentaire des taux réels, qui s’articule avec celui du dollar de manière souvent simultanée, le second levier des taux réels est traité dans un satellite dédié de ce cluster.

5. Lire la corrélation comme indicateur d’arbitrage, jamais comme prédiction

L’usage analytique correct de la corrélation or-dollar n’est pas prédictif mais diagnostic. Elle ne dit pas « si le dollar baisse, l’or va monter de X » — relation qui serait fausse même sur fenêtres courtes parce qu’elle ignore les autres canaux. Elle dit, à un instant T donné : si l’on observe une variation de prix de l’or, on doit d’abord vérifier la contribution du canal dollar avant de mobiliser d’autres lectures.

Concrètement, l’analyse procède en deux étapes. Étape 1 : décomposer le mouvement observé de l’or en sa composante « explicable par le dollar » (variation du DTWEXBGS sur la même fenêtre, multipliée par le coefficient de régression glissant ~ -0,6) et son résidu non expliqué. Étape 2 : examiner le résidu sous d’autres grilles — variation des TIPS, flux WGC trimestriels par catégorie d’acheteur, événements géopolitiques. Quand le résidu est élevé, on est typiquement dans un régime de rupture (comme 2008-2011 ou 2022-2024). Quand il est faible, le canal arbitrage classique suffit.

Cette discipline analytique a un usage cross-cluster direct : pour situer la mécanique or-dollar dans le contexte plus large des effets d’un dollar fort durable sur l’économie mondiale, la hiérarchie des performances sous dollar fort documente comment les actifs réagissent différentiellement à ce régime, et le régime durable de dollar fort et ses fragilités cachées détaille les déséquilibres macro qu’il accumule. Pour le panorama des marchés physiques de matières premières dans lequel s’inscrit cette analyse, le sous-pilier géoéconomie des ressources agrège les analyses connexes.

Lire la corrélation or-dollar comme une régularité prédictive (« si le dollar baisse, l’or monte ») est analytiquement faux. La corrélation est une équation d’arbitrage instantané, pas un pattern temporel ; elle peut être dominée par d’autres canaux pendant des années, comme l’ont montré 2008-2011 (canal real yields) et 2022-2024 (canal flux officiels). La bonne lecture est diagnostique : la corrélation aide à décomposer un mouvement observé, jamais à prédire le suivant.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

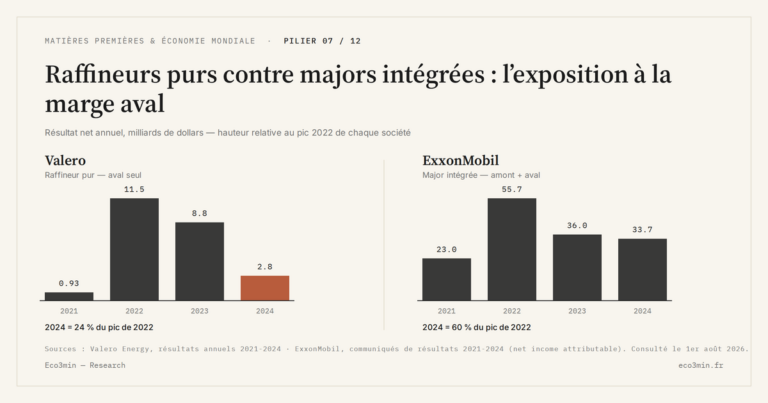

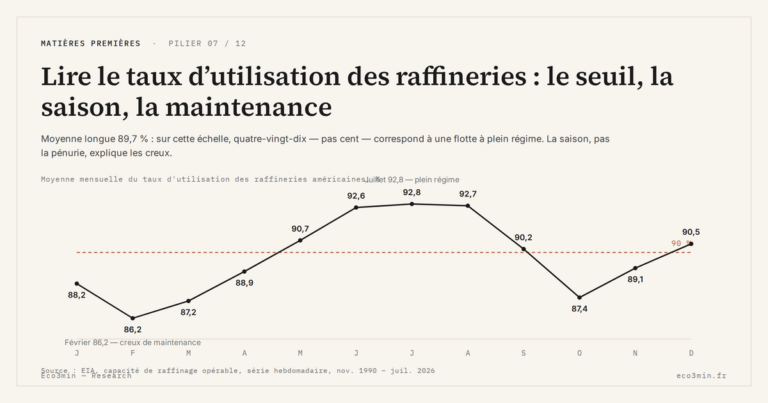

Tout le pilier →Lire le taux d’utilisation des raffineries : le seuil, la saison, la maintenance

Une raffinerie tourne à plein autour de quatre-vingt-dix pour cent, pas à cent : la dernière tranche de…

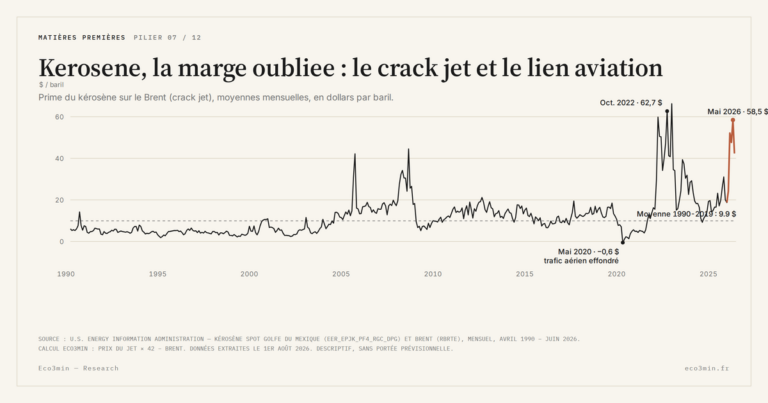

IMO 2020 : le choc reglementaire des spreads produits

Une norme environnementale sur le soufre marin peut déplacer un spread de raffinage davantage qu'un mouvement du baril.…

Le golden age du raffinage 2022–2023 : anatomie d’un épisode

En 2022, le prix des carburants raffinés a grimpé plus vite que celui du brut. Cet écart, mesuré…