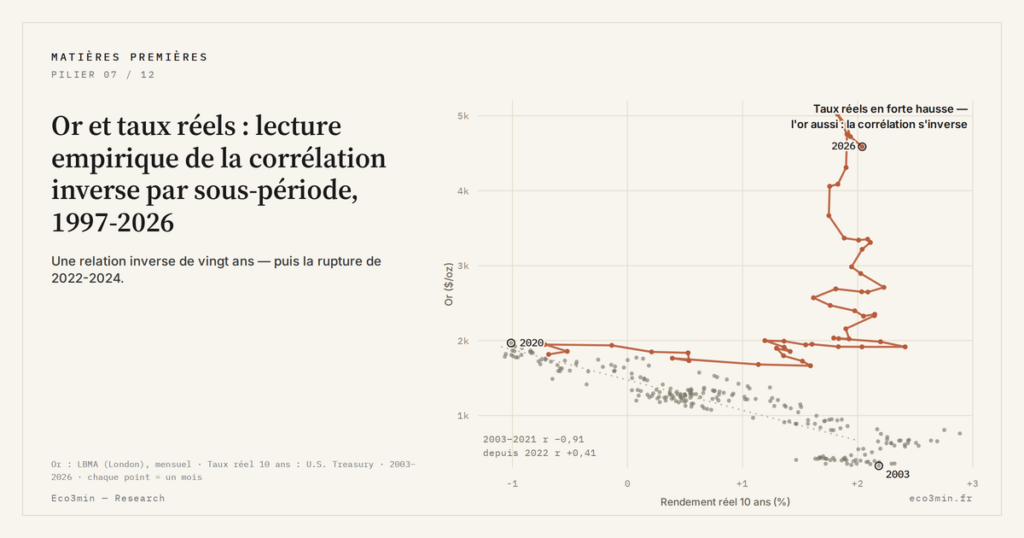

Or et taux réels : lecture empirique de la corrélation inverse par sous-période, 1997-2026

La corrélation inverse entre l’or et le rendement TIPS dix ans est documentée empiriquement sur près de trente ans, mais elle n’a jamais été un coefficient stable : elle se déforme et se rompt selon les régimes macro.

TL;DR

Mesurée contre le rendement réel des TIPS dix ans, la corrélation de l'or varie de -0,2 à -0,9 selon les régimes et s'inverse même par épisodes depuis 1997.

- La série FRED DFII10 publie le rendement réel des TIPS dix ans, indexés sur le CPI-U depuis janvier 1997 ; sur la décennie fondatrice 1997-2007, la corrélation 12 mois avec l'or tient entre -0,5 et -0,85 (moyenne ~-0,72).

- En 2008-2011, DFII10 plonge de +2,5 % à -0,5 % pendant les trois rounds de QE et l'or passe de 720 à 1 923 dollars : la corrélation atteint -0,90 sur 2010-2011, le seul canal du coût d'opportunité suffisant à tout expliquer.

- La rupture 2022-2024 contredit la grille : DFII10 remonte de 3,5 points, de -1,06 % (août 2020) à +2,50 % (octobre 2023), pendant que l'or gagne 12 %, et la corrélation devient positive sur certaines fenêtres, observée moins de 5 % du temps depuis 1997.

- Depuis fin 2024, DFII10 redescend autour de 1,70 % (mi-mai 2026) et la corrélation se replace vers -0,4, plus faible que la moyenne historique : l'or franchit 3 000 dollars (mars 2025) avec un plancher entretenu par environ 1 100 t/an d'achats officiels (WGC).

L’article ne reprend pas la mécanique théorique du coût d’opportunité — déjà exposée ailleurs. Il déploie une lecture strictement empirique, sous-période par sous-période, des données disponibles depuis le lancement des TIPS en 1997. À mettre en regard de : obligations indexées ou obligations classiques : ce qui change vraiment.

La relation entre le prix de l’or et le rendement réel des Treasury Inflation-Protected Securities à dix ans est l’une des plus citées dans la littérature de marché — au point parfois de masquer sa variabilité empirique réelle. Le coefficient de corrélation glissant n’est pas une constante. Sur la fenêtre disponible depuis l’apparition des TIPS en janvier 1997, on identifie distinctement six sous-périodes au comportement statistique différent, chacune éclairée par une lecture macro propre. Pour la mécanique théorique du coût d’opportunité qui sous-tend la relation — pourquoi un actif sans yield se déprécie quand le rendement réel alternatif augmente —, la mécanique théorique du coût d’opportunité de l’or détaille le cadre conceptuel. Le présent article s’en distingue par l’angle : ici, on lit les régimes, pas la théorie. Pour approfondir : la chronologie du ratio cuivre/or au fil des cycles de taux.

1. TIPS 10 ans (DFII10) : ce que mesure exactement la série

Avant toute lecture empirique, le périmètre de la série DFII10 mérite d’être posé sans ambiguïté. Lancés en janvier 1997 par le département du Trésor américain, les Treasury Inflation-Protected Securities sont des obligations dont le principal est ajusté quotidiennement à l’inflation CPI-U publiée par le BLS. Le rendement publié — la série FRED DFII10 — est le rendement de marché sur le principal ajusté, donc un rendement réel anticipé par construction. Le breakeven d’inflation à dix ans, calculé comme l’écart entre rendement nominal Treasury 10Y (FRED DGS10) et DFII10, donne par construction l’inflation moyenne anticipée par le marché sur l’horizon dix ans.

Cette série est disponible quotidiennement depuis le 2 janvier 2003 dans sa forme la plus continue ; les premières années 1997-2002 ont une liquidité plus faible et une couverture parfois lacunaire. Pour les analyses macro de précision, la plupart des séries fiables démarrent autour de 2003. Au-delà des limitations techniques, DFII10 reflète bien le coût d’opportunité réel d’un placement obligataire sans risque sur horizon dix ans, ce qui en fait la proxy de référence pour l’analyse or-real yields. Dans le même esprit : l’or sans coupon face aux taux réels.

2. 1997-2007 : la calibration de la corrélation, période fondatrice

Sur la première décennie de cotation continue, la relation or-real yields s’installe nettement. Le rendement DFII10 oscille entre 1,5 % et 3,5 %, avec un pic à 3,1 % en juin 2000. Le prix de l’or remonte progressivement du plancher de 252 dollars (Brown Bottom, août 1999) vers environ 700 dollars en mi-2007. La corrélation glissante 12M sur GOLDPMGBD228NLBM × DFII10 oscille entre -0,5 et -0,85, avec une moyenne autour de -0,72 (calculs Eco3min). Cette plage statistique forte reflète une mécanique d’arbitrage qui fonctionne : aux moments où DFII10 monte, l’or stagne ou recule ; aux moments où DFII10 baisse, l’or s’apprécie. En lien : La cartographie des sources de demande d’or.

La période est aussi caractérisée par une absence de stress monétaire majeur — la Fed sous Greenspan opère par micro-ajustements sur le Fed Funds, l’inflation CPI reste contenue (autour de 2-3 %), le dollar s’affaiblit lentement à partir de 2002 avec l’invasion de l’Irak puis le creusement des déficits jumeaux. Dans cet environnement relativement calme, le canal real yields domine sans autre interférence significative. C’est cette décennie qui sert ensuite de référence implicite à toutes les évaluations « la corrélation est-elle toujours là ? » produites lors des ruptures ultérieures.

3. 2008-2011 : GFC et trois rounds de QE, la corrélation à son extrême

La crise financière mondiale produit la séquence la plus spectaculaire de l’histoire empirique TIPS. Entre janvier 2008 et août 2011, le rendement DFII10 plonge de +2,5 % à -0,5 % — une compression de trois points en moins de quatre ans, sous l’effet conjugué de la fuite vers la qualité, des trois rounds de QE Fed (QE1 novembre 2008, QE2 novembre 2010, opération Twist septembre 2011 puis QE3 en septembre 2012) et de la chute brutale des anticipations d’inflation longue.

Le prix de l’or suit la trajectoire miroir : 720 dollars en novembre 2008 (plancher post-Lehman) puis 1 923 dollars en septembre 2011 (pic historique nominal de cette séquence). La corrélation glissante 12M atteint -0,90 sur la fenêtre 2010-2011, l’un des niveaux les plus profonds jamais observés sur cette série. Pour cette période, la grille à un canal — coût d’opportunité réel — est suffisante : la totalité du mouvement gold s’explique par la trajectoire DFII10, sans qu’il soit nécessaire de mobiliser d’autres lectures.

Le pic de septembre 2011 coïncide étroitement avec la première dégradation S&P du AAA souverain américain (5 août 2011) et l’entrée en crise des dettes souveraines en zone euro. Cette concomitance fournit un test de robustesse : même dans le pic de stress systémique le plus aigu depuis la GFC, le canal real yields reste analytiquement suffisant pour rendre compte du prix observé. Les facteurs « safe haven systémique » évoqués dans la presse à l’époque sont alors largement redondants avec le canal real yields lui-même.

4. 2011-2020 : normalisation Fed et corrélation stable mais affaiblie

La période 2011-2020 voit une consolidation de la relation, à un niveau de corrélation moyen autour de -0,65, plus faible que la décennie précédente. Trois sous-fenêtres principales se succèdent.

2011-2015 : phase classique de retour à la moyenne. Le tapering du QE3 annoncé en mai 2013 (taper tantrum), la fin du QE3 en octobre 2014, et la première hausse des Fed Funds en décembre 2015 organisent une remontée graduelle de DFII10 de -0,5 % à +0,7 %. L’or recule en parallèle de 1 923 à 1 050 dollars (décembre 2015), perte de 45 %. La corrélation glissante 12M reste autour de -0,75 sur cette fenêtre.

2016-2019 : zone de stabilité macro. La Fed enchaîne neuf hausses entre décembre 2015 et décembre 2018, DFII10 oscille entre 0,3 % et 1,0 %, l’or se stabilise dans une plage 1 100-1 350 dollars. La corrélation glissante 12M s’affaiblit autour de -0,55 — toujours négative, mais avec une dispersion plus large. Cette phase signale que dans les régimes monétaires « calmes », le canal real yields perd un peu de pouvoir explicatif, peut-être au profit de facteurs idiosyncratiques (flux ETF spéculatifs, anticipations de politique commerciale Trump, etc.).

2020 : choc Covid. En mars 2020, la Fed déploie un QE illimité, abaisse les Fed Funds à zéro, et inonde le système de liquidité. DFII10 plonge à -1,06 % en août 2020 — niveau historique le plus bas jamais enregistré sur cette série. L’or franchit pour la première fois 2 000 dollars en août 2020 (pic à 2 075 dollars). La corrélation se restaure brutalement à -0,87 sur la fenêtre 2020. Le canal real yields domine sans contestation. À consulter : la géoéconomie des ressources analysée par Eco3min.

5. 2022-2024 : la rupture empirique majeure et ce qu’elle révèle

La période 2022-2024 constitue la rupture la plus instructive de l’histoire empirique TIPS. Sur cette fenêtre de trois ans, le rendement DFII10 effectue une remontée d’une amplitude inédite : de -1,06 % en août 2020 à +2,50 % en octobre 2023 — soit une variation de 3,5 points en environ trois ans, comparable en magnitude au resserrement Volcker des années 1980 sur la composante réelle.

Selon la grille classique calibrée sur 1997-2020, cette remontée des real yields aurait dû provoquer un effondrement du prix de l’or de l’ordre de 35 à 50 %, soit un retour vers 1 100-1 200 dollars. Or l’or fait l’inverse : il progresse de 1 800 dollars (mars 2022) à 2 080 dollars (fin 2023), soit +12 % alors que le coût d’opportunité grimpe de manière historique. La corrélation glissante 12M devient positive sur plusieurs fenêtres trimestrielles entre mi-2022 et début 2024 — phénomène historiquement extrêmement rare, observé moins de 5 % du temps depuis 1997. Éclairage complémentaire : les voies d’accès à l’or, des pièces aux minières.

Cette décorrélation n’est pas un bruit statistique transitoire. Elle dure trois ans, et son amplitude (résidu non expliqué par DFII10 de l’ordre de +800 à +1 000 dollars selon les fenêtres) excède de plusieurs écarts-types les bandes de variation normales de la relation. La lecture qui s’impose est qu’un canal alternatif — différent de real yields — domine numériquement la formation du prix sur cette période. Trois lectures plausibles coexistent pour expliquer ce canal, dont la première — l’override structurel des achats banques centrales — est traitée spécifiquement dans le canal banques centrales et la rupture 2022-2024. Les deux autres — anticipations dédollarisation et débasement monétaire perçu — sont synthétisées dans le panorama analytique du prix de l’or de ce cluster.

6. 2024-2026 : retour partiel à la grille sous override central bank

Depuis fin 2024, la situation évolue. Le rendement DFII10 redescend graduellement à mesure que le marché anticipe des baisses Fed à venir : il s’établit autour de 1,70 % à mi-mai 2026, en baisse de 80 points de base depuis le pic d’octobre 2023. Sur la même fenêtre, l’or franchit 3 000 dollars en mars 2025 puis poursuit sa progression. La corrélation glissante 12M se replace dans une plage négative mais autour de -0,4 — soit substantiellement plus faible que la moyenne historique 1997-2020 (-0,72).

Cette demi-restauration suggère que le canal real yields opère de nouveau, mais avec une importance relative diminuée. Le flux acheteur structurel banques centrales (~1 100 t/an selon WGC) reste actif et maintient un plancher de prix indépendant. Pour le lecteur attentif, cette configuration impose une grille de lecture à deux canaux simultanés : real yields pour la composante cyclique courte/moyenne, banques centrales pour le plancher structurel. La superposition correcte de ces deux lectures est la condition pour interpréter le régime des 3 000 dollars et sa rupture empirique sans tomber dans la projection mono-causale.

7. Une mécanique vivante, jamais un coefficient stable

L’enseignement central de cette lecture empirique sous-période par sous-période est que la corrélation or-real yields n’est ni une régularité stable ni une fiction. C’est une mécanique vivante dont le poids relatif varie selon les régimes macro dominants. Quand le canal real yields domine seul (1997-2007, 2008-2011, 2020), il rend compte de la quasi-totalité du prix. Quand un autre canal majeur s’active — achats officiels en 2022-2024, peut-être bientôt anticipations dédollarisation —, le canal real yields persiste mais devient un des canaux parmi plusieurs, et la corrélation glissante s’affaiblit ou s’inverse temporairement.

Pour situer cette lecture empirique dans le panorama macro plus large, le guide complet de l’inflation documente le cadre conceptuel où s’inscrivent les anticipations breakeven et la relation TIPS-CPI. La page la cartographie des marchés physiques de ressources agrège les analyses connexes sur les commodities et les signaux macro structurels.

- La corrélation glissante 12M or-real yields TIPS oscille depuis 1997 entre -0,2 et -0,9 ; sa moyenne historique est autour de -0,7, mais elle n’a jamais été un coefficient stable.

- Quatre sous-périodes confirment la grille classique du canal real yields (1997-2007, 2008-2011, 2011-2015, 2020) avec corrélations de -0,55 à -0,90.

- La rupture 2022-2024 produit des corrélations glissantes positives sur certaines fenêtres trimestrielles — phénomène observé moins de 5 % du temps sur la série complète ; son amplitude excède plusieurs écarts-types des variations normales.

- Le régime actuel (2024-2026) est à deux canaux simultanés : real yields pour la composante cyclique, achats officiels banques centrales pour le plancher structurel. La lecture mono-causale est fausse par construction.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

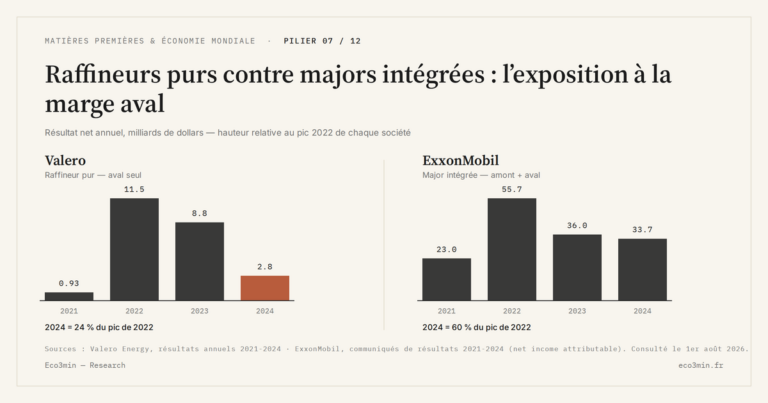

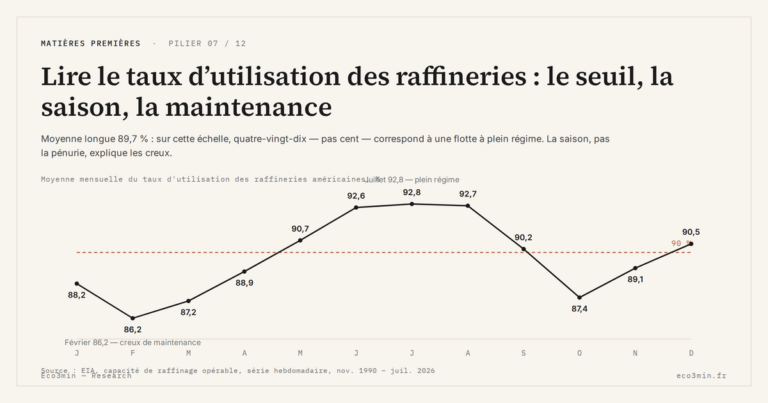

Tout le pilier →Lire le taux d’utilisation des raffineries : le seuil, la saison, la maintenance

Une raffinerie tourne à plein autour de quatre-vingt-dix pour cent, pas à cent : la dernière tranche de…

IMO 2020 : le choc reglementaire des spreads produits

Une norme environnementale sur le soufre marin peut déplacer un spread de raffinage davantage qu'un mouvement du baril.…

Le golden age du raffinage 2022–2023 : anatomie d’un épisode

En 2022, le prix des carburants raffinés a grimpé plus vite que celui du brut. Cet écart, mesuré…