Or et banques centrales : la vague d’achats records 2022-2026 et la dédollarisation lente

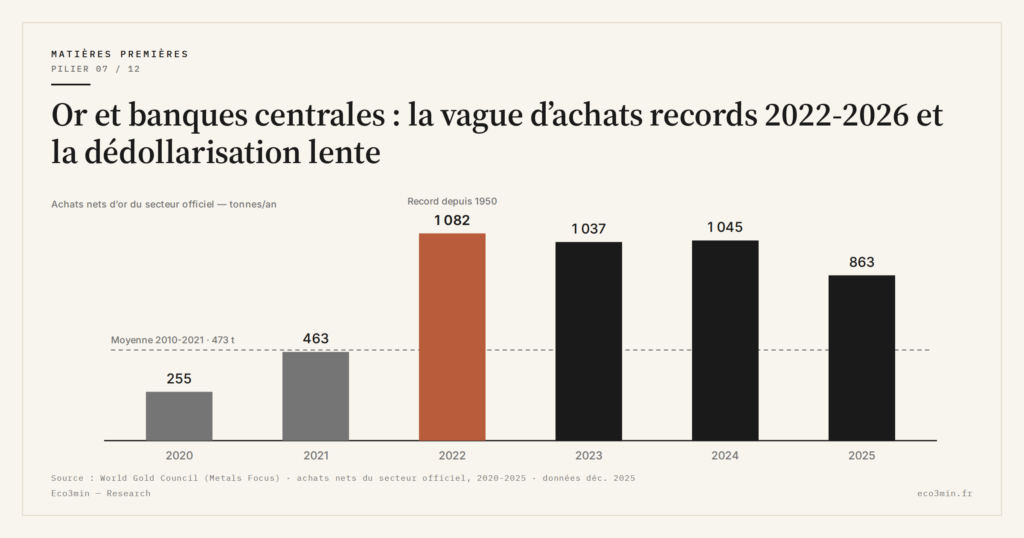

De vendeur net jusqu’en 2009, le secteur officiel mondial est devenu acheteur structurel d’or à partir de 2022, avec des volumes annuels — environ 1 080 tonnes en 2022 — qui doublent ceux de la décennie précédente.

TL;DR

De vendeur net jusqu'en 2009, le secteur officiel mondial est devenu acheteur structurel d'or à partir de 2022, avec près de 1 080 tonnes cette année-là, soit près du quart de la demande mondiale.

- Trois années de rupture : ~1 080 t en 2022, 1 037 t en 2023, ~1 100 t projetées en 2024 (World Gold Council), contre ~480 t/an en moyenne sur 2010-2021.

- Un noyau concentré d'acheteurs émergents : la Turquie a culminé à 542 t en 2022, la Pologne a acquis 220 t en 2023, la Chine ~316 t déclarées de fin 2022 à mi-2024.

- Le gel d'environ 300 milliards de dollars d'avoirs russes début 2022 est inféré comme déclencheur du basculement, l'or échappant au risque de gel parce que détenu physiquement.

- La part du dollar dans les réserves COFER recule de 65,7 % (1999) à 58,4 % (T1 2026), dédollarisation lente que les achats d'or, exclus de COFER, ne reflètent pas.

Cette vague d’achats constitue un moteur sous-estimé dans les analyses macro du prix de l’or, et un signal de dédollarisation lente lisible dans les données COFER du FMI.

Pendant trois décennies, les banques centrales ont représenté l’angle mort de l’analyse du prix de l’or. Vendeuses nettes des années 1990 jusqu’à la GFC, leur retour comme acheteurs structurels à partir de 2010 a d’abord été lu comme une normalisation post-crise. Le doublement quasi instantané des volumes en 2022 change la nature du phénomène : ce qui était une diversification marginale devient un moteur structurel de la formation du prix. Pour situer ce moteur dans la grille analytique complète, la lecture du prix de l’or comme signal monétaire global en fait l’un des trois canaux centraux. Cet article déploie l’angle application : qui achète, combien, pourquoi, et avec quelles conséquences sur le système monétaire international.

1. De vendeur net à acheteur structurel : la séquence 1990-2024 en quatre phases

La trajectoire du secteur officiel sur le marché de l’or s’organise en quatre phases nettes, chacune encadrée par des inflexions institutionnelles datables.

Phase 1 (1990-2009) : vendeur net. Pendant cette période, les ventes annuelles cumulées des banques centrales oscillent entre 400 et 600 tonnes, avec des pics ponctuels. Les ventes les plus emblématiques de la décennie sont celles de la Banque d’Angleterre, qui cède 395 tonnes entre 1999 et 2002 — séquence dite du Brown Bottom puisqu’elle coïncide avec le minimum cyclique de 252 dollars de l’once en août 1999. Les Washington Agreements de septembre 1999, puis le Central Bank Gold Agreement de 2004, plafonnent les ventes annuelles des signataires européens (essentiellement banques centrales de la zone euro plus Suède et Suisse) à 400 tonnes par an sur cinq ans renouvelables. Ces plafonds, pensés comme une mesure de stabilisation du marché, marquent en réalité le dernier acte du régime vendeur net.

Phase 2 (2010-2021) : retour à l’achat net modéré. À partir de 2009-2010, dans le sillage immédiat de la GFC, le secteur officiel bascule. Les pays émergents — Chine, Russie, Inde, Turquie, Kazakhstan principalement — initient des programmes d’achat soutenus. Sur la décennie, les achats nets moyens annuels s’établissent autour de 480 tonnes selon le World Gold Council. Ce niveau reste dans les normes historiques de la période pré-1990, et il a peu d’effet visible sur la formation du prix : la grille classique à deux variables (real yields plus dollar) suffit à rendre compte des mouvements observés 2010-2021.

Phase 3 (2022-2024) : rupture quantitative. La séquence change brutalement à partir de 2022. Les achats annuels du secteur officiel doublent, et le doublement persiste sur trois années consécutives : ~1 080 tonnes en 2022, 1 037 tonnes en 2023, projection autour de 1 100 tonnes en 2024 (World Gold Council, rapports Gold Demand Trends annuels). Ces volumes représentent près du quart de la demande mondiale annuelle d’or (environ 4 200 à 4 500 tonnes selon les années), proportion sans précédent historique sur l’ensemble de la période post-Bretton Woods. Pour aller plus loin : La trajectoire réelle de l’or depuis 1971.

Phase 4 (2025-2026, en cours) : maintien des volumes à un niveau élevé, avec une stabilisation apparente autour de 1 000-1 100 tonnes annuelles selon les données provisoires WGC pour 2025. La question de la durabilité de ce niveau au-delà de 2026 reste ouverte et fait l’objet d’analyses contradictoires.

2. Les volumes records 2022-2024 : ce que disent les chiffres WGC

Les chiffres publiés par le World Gold Council dans ses rapports trimestriels Gold Demand Trends et dans son rapport annuel constituent la source de référence pour les flux officiels mondiaux. Le WGC croise les données de déclaration officielle FMI (chaque banque centrale signataire publie mensuellement ses réserves dans les International Financial Statistics) avec ses propres analyses de terrain et ses sources confidentielles auprès des raffineries et bullion banks.

La distinction entre achats déclarés et achats inférés est analytiquement importante. Les achats déclarés correspondent aux variations de réserves d’or publiées au FMI ; ils sont audit-quality mais peuvent omettre des opérations non comptabilisées comme réserves officielles (par exemple des achats détenus dans des entités souveraines distinctes, fonds souverains, ou comptes off-balance-sheet de banques centrales). Le WGC publie depuis 2020 une estimation des achats non déclarés, qui s’établit selon les années entre 100 et 300 tonnes annuelles supplémentaires par rapport aux déclarations officielles. Cette estimation explique notamment certaines distorsions chinoises : la PBoC déclare officiellement des variations relativement modérées de ses réserves, alors que les analystes WGC estiment ses achats effectifs nettement supérieurs.

La répartition entre achats nets et ventes nettes est aussi instructive. Sur 2022-2024, certaines banques centrales restent vendeuses (Allemagne, Suisse en mode marginal, FMI lui-même pour quelques tonnes liées à ses programmes d’aide souverains), mais le solde net mondial reste massivement acheteur. La rupture n’est donc pas une bascule binaire mais un déplacement de la moyenne pondérée vers l’achat.

3. Les acheteurs concentrés : noyau identifiable et déclarations partielles

Sur la séquence 2022-2024, les principaux acheteurs déclarés se concentrent dans un noyau identifiable. La Turquie (CBRT) figure systématiquement parmi les premiers acheteurs annuels, avec un pic à 542 tonnes en 2022 — niveau historiquement extrême expliqué en partie par les ventes du secteur privé turc et le rachat par la banque centrale. La Chine (PBoC) annonce des achats officiels mensuels réguliers entre fin 2022 et mi-2024, totalisant environ 316 tonnes déclarées sur cette fenêtre, après une pause de trois ans dans les déclarations officielles. L’Inde (RBI) acquiert régulièrement entre 30 et 80 tonnes par an. La Pologne (NBP) a annoncé fin 2022 un programme d’achat visant 100 tonnes par an et a effectivement acquis 220 tonnes en 2023. Singapour (MAS) a réalisé un achat ponctuel notable de 76 tonnes au T1 2023. La Tchéquie (CNB), l’Ouzbékistan, le Qatar et le Kazakhstan complètent ce groupe avec des volumes plus modérés mais structurellement haussiers.

Ce noyau présente deux caractéristiques communes. Première caractéristique : il s’agit majoritairement de banques centrales d’économies émergentes ou semi-émergentes, à l’exception notable de la Pologne. Deuxième caractéristique : leur exposition antérieure à l’or, mesurée en pourcentage de réserves totales, était substantiellement inférieure aux niveaux historiques européens (typiquement 5-15 % contre 60-70 % pour France, Italie, Allemagne, ou 75 % pour les États-Unis). Une part importante des achats 2022-2024 peut donc se lire comme une convergence vers les ratios historiques des grandes économies, mais les motivations affichées dépassent souvent ce rééquilibrage technique.

4. Les motivations : diversification, sanctions, anticipations sur le dollar

Les déclarations officielles des banques centrales acheteuses convergent sur trois logiques, dont la pondération varie selon les pays.

Première logique : la diversification des réserves dans un contexte de prise de conscience croissante de la concentration dollar. Cette logique est mobilisée systématiquement dans les communications officielles parce qu’elle est techniquement irréfutable et politiquement neutre. Elle invoque les principes classiques de gestion de portefeuille appliqués aux réserves souveraines : réduction de la concentration sur un actif unique, recherche d’une corrélation faible avec les actifs détenus existants. Lecture connexe : notre cartographie des marchés pétrole-gaz-métaux.

Deuxième logique : la réponse aux sanctions financières. Cette logique n’apparaît jamais explicitement dans les déclarations officielles, mais elle est inférable des séquences temporelles. La séquence post-annexion de la Crimée en mars 2014 a marqué un premier déclencheur, avec une accélération des achats russes (jusqu’à la guerre 2022) et chinois sur 2014-2018. Le gel des avoirs russes en réserves dollar et euros début 2022 — environ 300 milliards de dollars immobilisés dans les comptes des banques centrales occidentales — constitue le déclencheur de la phase 3 : il signale aux banques centrales non occidentales que les actifs de réserve libellés en monnaies de juridiction adverse portent un risque géopolitique tangible et activable, et non plus seulement théorique. Le canal d’arbitrage entre actifs sanctionnables et actifs non sanctionnables se réoriente structurellement vers l’or, qui ne peut pas être gelé puisqu’il est détenu physiquement dans les coffres nationaux ou dans des coffres pour comptes loco-pays-acheteur. Cette analyse est aussi cohérente avec le canal d’arbitrage international or-dollar qui se déploie alors différemment des cycles précédents.

Troisième logique : les anticipations sur le rôle structurel du dollar dans le système monétaire international à horizon décennal. Cette logique mobilise un scénario long terme où le dollar perd progressivement sa position de monnaie de réserve unique au profit d’un panier hétérogène. Elle est plus rarement assumée publiquement par les acheteurs mais transparaît dans certaines déclarations politiques — notamment chinoises et russes — sur la nécessité de « démondialiser le yuan » ou de « développer des canaux de règlement alternatifs ».

5. La dédollarisation lente des réserves : ce que dit COFER

Les achats massifs d’or se déploient dans un cadre macro plus large : la dédollarisation lente des réserves de change mondiales. Selon les données IMF COFER (Composition of Official Foreign Exchange Reserves), publiées trimestriellement avec un décalage d’environ six mois, la part du dollar dans les réserves identifiées s’établissait à 65,7 % en 1999 (premier point de la série moderne), à 60,5 % en 2015, et à 58,4 % au premier trimestre 2026 — soit une érosion cumulée d’environ 7 points sur vingt-sept ans. À comparer avec : dollarisation ou dédollarisation : ce qui change vraiment.

Plusieurs caveats analytiques s’imposent sur cette série. Premier caveat : COFER mesure uniquement les actifs en devises (cash, dépôts, titres souverains et corporate), et exclut explicitement l’or. Le bilan complet réserves dollar plus or plus autres devises ne se lit donc pas dans une seule série. Deuxième caveat : la composition reportée par les banques centrales au FMI est partielle ; environ 95 % des réserves mondiales sont allocated reportées, mais certains pays significatifs (Chine partiellement) ne ventilent pas leur composition. Troisième caveat : la baisse de 7 points sur le dollar a été absorbée par plusieurs sources — euro, yuan, autres devises de marché émergent, et l’or hors COFER. La proportion exacte attribuable à l’or reste estimative. Prolongement : la prime de Shanghai comme signal de la demande régionale.

Le rythme de cette dédollarisation reste lent. Sur 27 ans, 7 points représentent environ 0,26 point par an en moyenne. Même en accélérant à 0,5 point annuel (rythme observé sur 2022-2025), il faudrait plusieurs décennies pour que le dollar passe sous 50 %. Cette inertie est analytiquement importante : elle distingue la dédollarisation effective (lente, observable dans les données) des anticipations de dédollarisation (potentiellement rapides, intégrées dans les prix de l’or).

6. Ce que cette vague signifie pour la formation du prix

L’apport analytique de la vague d’achats 2022-2024 à la lecture du prix de l’or est triple.

Premier apport : un plancher de demande structurelle. Un flux annuel de 1 000 à 1 100 tonnes représente entre 30 et 35 % de la production minière mondiale (~3 500 tonnes/an selon WGC) et près d’un quart de la demande totale. Ce flux constitue mécaniquement une base demande qui n’existait pas dans les cycles précédents. Cette base ne fixe pas un prix particulier, mais elle réduit la pression baissière potentielle en cas de remontée des real yields, comme l’a illustré la décorrélation 2022-2024.

Deuxième apport : un signal sur les anticipations long terme. Les banques centrales gèrent leurs réserves sur des horizons multi-décennaux, avec des objectifs de préservation de la valeur réelle plutôt que de performance à court terme. Leurs achats massifs signalent une anticipation collective sur la trajectoire structurelle du dollar et du système monétaire international, indépendamment des cycles courts de taux directeurs.

Troisième apport : un déclencheur potentiel d’instabilité si la vague s’inverse. Si les achats officiels reviennent vers les niveaux 2010-2021 (~480 tonnes annuelles), le plancher de demande structurelle s’érode et le prix redevient pleinement exposé au canal real yields plus dollar classique. Surveiller la part trimestrielle des achats officiels dans la demande totale WGC est donc un indicateur clé pour anticiper toute correction de régime. Pour la lecture du régime actuel et de sa fragilité conditionnelle, le régime $3 000+ et le plancher institutionnel propose une lecture interprétative complète.

Pour situer cette vague dans le panorama macro plus large des effets d’un régime durable de dollar fort sur l’économie mondiale, les conséquences macro silencieuses du dollar fort documentent les déséquilibres systémiques qui se construisent en parallèle. Pour le cadre théorique général sur la formation du prix de l’or hors questions de flux officiels, le cadre de référence sur les déterminants de prix de l’or détaille la mécanique générique. La page la zone éditoriale géoéconomie des ressources agrège les analyses connexes.

- De vendeur net jusqu’en 2009 (Brown Bottom, Washington Agreements 1999), le secteur officiel mondial est devenu acheteur structurel à partir de 2010, puis acheteur massif à partir de 2022 (~1 080 t en 2022, 1 037 t en 2023, ~1 100 t projetés 2024 — World Gold Council).

- Le noyau d’acheteurs est concentré : Turquie, Chine, Inde, Pologne, Singapour, Tchéquie, Ouzbékistan, Qatar — majoritairement banques centrales d’économies émergentes ou semi-émergentes.

- Trois logiques motivent les achats : diversification (officielle), réponse aux sanctions et au gel des avoirs russes 2022 (inférée), anticipations long terme sur le rôle du dollar (rarement assumée).

- La dédollarisation des réserves COFER reste lente (58,4 % au T1 2026 vs 65,7 % en 1999), mais elle constitue le cadre macro dans lequel s’inscrivent les achats massifs d’or qui n’apparaissent pas dans COFER.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →Lire le taux d’utilisation des raffineries : le seuil, la saison, la maintenance

Une raffinerie tourne à plein autour de quatre-vingt-dix pour cent, pas à cent : la dernière tranche de…

IMO 2020 : le choc reglementaire des spreads produits

Une norme environnementale sur le soufre marin peut déplacer un spread de raffinage davantage qu'un mouvement du baril.…

Le golden age du raffinage 2022–2023 : anatomie d’un épisode

En 2022, le prix des carburants raffinés a grimpé plus vite que celui du brut. Cet écart, mesuré…