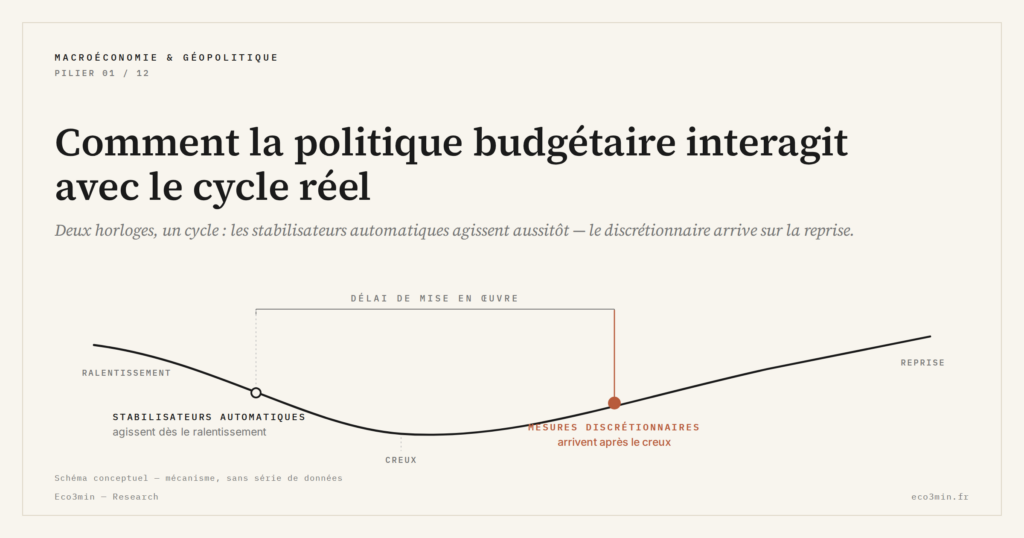

Comment la politique budgétaire interagit avec le cycle réel

La politique budgétaire interagit avec le cycle économique réel via des délais d’action, des effets différés et des mécanismes de stabilisation.

TL;DR

Entre la décision d'un plan de relance et son impact réel s'écoulent 6 à 18 mois, si bien que l'impulsion budgétaire arrive souvent après le creux du cycle qu'elle visait.

- Deux temporalités s'opposent : les stabilisateurs automatiques absorbent environ 40 % du choc conjoncturel en zone euro contre environ 25 % aux États-Unis (Commission européenne, 2025), quand les mesures discrétionnaires de relance arrivent avec plusieurs trimestres de retard (FMI, Fiscal Monitor, octobre 2025).

- L'Inflation Reduction Act, adopté en 2022, a déployé ses effets en 2024-2025 alors que l'économie américaine tournait déjà au-dessus de son potentiel, poussant à l'inverse de la politique monétaire que menait la Fed.

- En zone euro, les nouvelles règles du Pacte de stabilité entrées en vigueur en 2024 imposent l'ajustement budgétaire en bas de cycle, se cumulant à une politique monétaire encore restrictive en un double frein procyclique.

La politique budgétaire passe pour un levier rapide sur l’activité. Elle agit en réalité sur un tempo plus lent que celui de la conjoncture qu’elle prétend corriger. Le délai entre la décision politique, sa mise en œuvre administrative et son impact réel se compte en trimestres, parfois en années. Et cette inertie change la nature même de l’instrument : plus la dette publique s’alourdit, plus l’arbitrage budgétaire pèse sur le cycle au lieu de le piloter.

Avec des ratios de dette publique inédits hors période de guerre dans les économies du G7, la capacité contracyclique des États est devenue une variable du cycle elle-même. Cette dynamique est retracée dans crédit et activité réelle, deux temporalités distinctes. Le budget n’est plus un outil neutre à la disposition du décideur — il est devenu une contrainte structurante, soumise aux mêmes réactions de marché que la dette privée.

Stabilisateurs automatiques et mesures discrétionnaires : deux temporalités

Les stabilisateurs automatiques — allocations chômage, progressivité de l’impôt, prestations sociales indexées — réagissent dès que l’activité fléchit, sans intervention politique nouvelle. Leur effet stabilisateur est mécanique et rapide. La Commission européenne estimait en 2025 que ces stabilisateurs absorbaient environ 40 % du choc conjoncturel dans les économies de la zone euro, un niveau nettement supérieur à celui des États-Unis (≈ 25 %). Cet écart explique une part du différentiel de volatilité cyclique observé entre les deux zones.

Les mesures discrétionnaires — plans de relance, baisses d’impôts ciblées, programmes d’investissement public — suivent un calendrier radicalement différent. Au calendrier s’ajoute la nature de ce qui est financé, variable dont dépend le rendement comparé des différentes catégories de dépense publique. Le délai moyen entre l’identification d’un ralentissement et la mise en œuvre effective d’un programme de dépenses est estimé entre 6 et 18 mois selon les pays (FMI, Fiscal Monitor, octobre 2025). Vote parlementaire, appels d’offres, décaissements effectifs : chaque étape ajoute son retard. Conséquence directe : les plans de relance arrivent souvent après le creux du cycle économique réel, au moment précis où l’économie a déjà entamé sa reprise.

Le risque de procyclicité involontaire

Le décalage temporel n’est pas neutre. Quand l’impulsion budgétaire arrive dans une économie déjà en accélération, la relance amplifie l’expansion au lieu de compenser le creux. L’Inflation Reduction Act américain illustre ce piège. Adopté en 2022 en réponse au choc post-Covid, ses effets se sont pleinement déployés en 2024-2025, alors que l’économie américaine tournait déjà au-dessus de son potentiel. Cette impulsion a contribué à maintenir des tensions inflationnistes que la Fed cherchait précisément à éteindre — la politique budgétaire poussait dans un sens, la politique monétaire dans l’autre.

En zone euro, la logique inverse opère, avec le même résultat néfaste. Les nouvelles règles du Pacte de stabilité, entrées en vigueur en 2024, imposent des trajectoires d’ajustement budgétaire à des économies dont la croissance potentielle ne s’est jamais redressée. Le resserrement budgétaire se cumule à une politique monétaire encore restrictive, produisant un double frein procyclique. La désynchronisation persistante des cycles entre grandes zones économiques rend l’asymétrie particulièrement visible : Washington stimule en haut de cycle, Bruxelles consolide en bas de cycle. Difficile d’imaginer un timing plus défavorable pour la convergence européenne.

Supposer qu’un plan de relance agit immédiatement sur la croissance. Les délais d’exécution budgétaire — vote, appels d’offres, décaissements — créent un retard structurel de plusieurs trimestres. Évaluer l’impact d’une mesure au trimestre de son annonce revient à confondre signal politique et effet économique réel. Des erreurs de calendrier de ce type expliquent aussi la dispersion des estimations publiées, dispersion indissociable de la mesure du multiplicateur budgétaire.

Le rôle contracyclique du budget reste néanmoins irremplaçable dans certaines configurations. Lors de chocs de grande ampleur — récession profonde, crise systémique, pandémie — les stabilisateurs automatiques seuls ne suffisent pas, et l’intervention discrétionnaire devient indispensable malgré ses délais. La réponse budgétaire au Covid en 2020, malgré ses imperfections de ciblage, a démontré qu’une mobilisation rapide des finances publiques pouvait éviter un effondrement de la demande intérieure. Lue à l’aune des dynamiques profondes du cycle économique, la question n’est plus de savoir si la politique budgétaire doit intervenir, mais à quel moment elle peut le faire sans amplifier les déséquilibres qu’elle cherche à corriger. Avec des marges budgétaires érodées, cette fenêtre se referme.

Mis à jour le 22 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

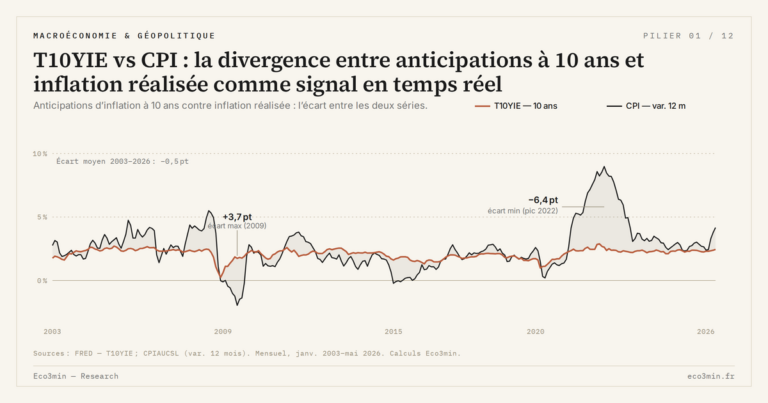

Tout le pilier →T10YIE et le spike de 2022 : ce que l’épisode a révélé sur la fonction de réaction Fed

Le 21 avril 2022, T10YIE touche 2,99 % — plus haut niveau depuis juillet 2008. L'épisode constitue le…

T10YIE vs TIPS yield : décomposition entre rendement réel et anticipations d’inflation

Le rendement nominal du Treasury à 10 ans n'est pas un nombre indivisible : il se décompose en…

T10YIE dans la fonction de réaction de la Fed : ancrage des anticipations et discours FOMC

Depuis l'épisode inflationniste post-COVID, T10YIE est devenu un input direct de la fonction de réaction Fed, et non…