WALCL : QT runoff 2022-2026, rythme, projection et fin de cycle terminal

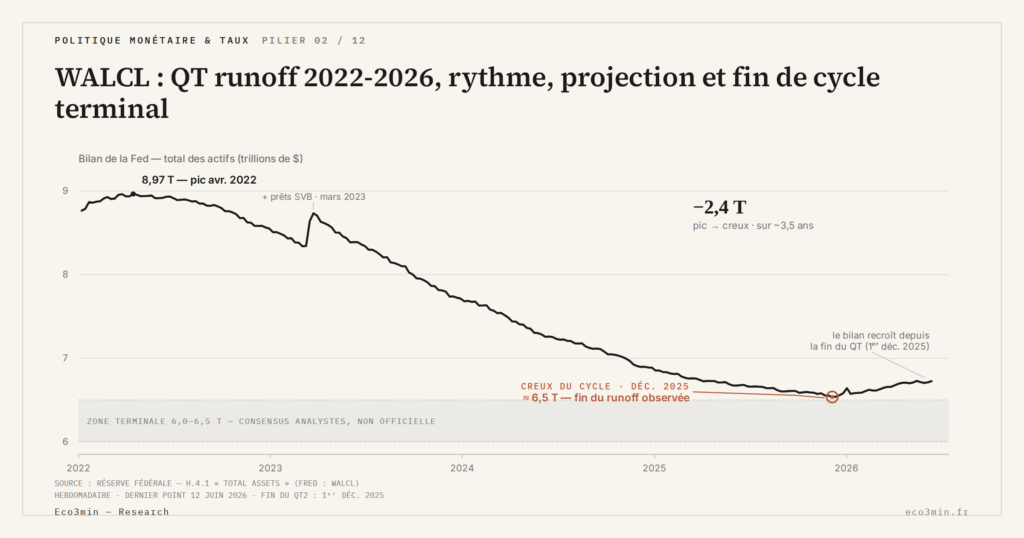

Depuis juin 2022, WALCL recule de ~8,97 à ~6,8 trillions, soit -$2,2 trillions en trois ans et demi. Le cap a été modulé en mai 2024 ; le runoff effectif oscille entre $35 et $50 milliards mensuels. La taille terminale ($6,0-6,5T) est attendue entre H1 2026 et début 2027.

TL;DR

Bridé par les maturités Treasuries et des prepayments MBS faibles, le runoff effectif du bilan Fed tient 35-50 milliards par mois, nettement sous le cap autorisé de -60 milliards.

- Le cap est passé de -95 milliards/mois (juin 2022 : -60 sur les Treasuries, -35 sur les MBS) à -60 milliards le 1er mai 2024, via la seule baisse du volet Treasuries à -25 milliards.

- Le précédent QT1 (octobre 2017-juillet 2019) s'est arrêté brutalement le 17 septembre 2019, quand le repo overnight a atteint 10 % en séance avec un Fed Funds effectif à 2,30 %.

- Deux amortisseurs absents en 2019 distinguent le cycle actuel : la Standing Repo Facility créée en juillet 2021 et des réserves bancaires à ~3,2 trillions fin 2025, contre ~1,5 trillion alors.

Lire la trajectoire QT exige de distinguer trois choses : cap théorique, runoff effectif et taille terminale projetée. L’écart entre ces trois variables conditionne la fenêtre d’atterrissage du cycle.

Depuis le début du Quantitative Tightening 2 en juin 2022, WALCL recule de façon continue. La Fed a réduit son bilan de ~8,97 trillions de dollars au pic d’avril 2022 à ~6,8 trillions fin 2025, soit -2,2 trillions sur trois ans et demi selon les séries hebdomadaires FRED WALCL. Cette trajectoire combine trois variables analytiquement distinctes : le cap mensuel autorisé par le FOMC, le runoff effectivement réalisé chaque semaine, et la taille terminale projetée que la Fed vise. L’écart entre ces trois variables est ce qui rend la phase actuelle interprétable. Sur la même question : Notre explication du bilan de la Fed.

L’angle de cet article est strictement la trajectoire de l’outil WALCL lui-même : mathématique du runoff, projection de fin de cycle, comparaison avec le QT 2018-2019. La mécanique d’absorption ON RRP qui a rendu cette trajectoire possible est traitée ailleurs : le mécanisme d’absorption ON RRP qui a rendu ce runoff possible en développe l’argumentation complète. La présente analyse mentionne l’ON RRP comme variable d’environnement, sans en redonner la démonstration. Le contexte plus large du WALCL comme empreinte monétaire de la Fed depuis 2008 structure cette lecture opérationnelle.

Le rythme effectif observé vs cap théorique

Le cap mensuel de runoff fixé par le FOMC est une limite supérieure autorisée, pas une quantité effectivement retirée. Cette distinction est mécanique mais souvent élidée dans les commentaires de marché. Le cap initial, en vigueur de juin 2022 à mai 2024, était fixé à -95 milliards par mois : -60 milliards sur les Treasuries et -35 milliards sur les MBS. Le 1er mai 2024, le FOMC a réduit ce cap à -60 milliards par mois, principalement via une baisse du cap Treasuries à -25 milliards, le cap MBS restant inchangé à -35 milliards selon les FOMC Statements.

Le runoff effectif diffère du cap pour deux raisons distinctes. Côté Treasuries, le runoff dépend du calendrier de maturité effectif des titres détenus : la Fed ne peut faire sortir que des titres arrivant à maturité. Quand le volume mensuel arrivant à maturité dépasse le cap, la Fed roule l’excédent ; quand il est inférieur, le runoff effectif est réduit. Côté MBS, le runoff dépend des prepayments, eux-mêmes fonction des taux hypothécaires en vigueur. Dans le contexte de taux 30 ans à ~7 % qui prévaut depuis fin 2022, les prepayments sont structurellement faibles et le cap MBS de -35 milliards n’est quasiment jamais saturé.

Les estimations établies à partir des rapports SOMA trimestriels de la NY Fed indiquent un runoff effectif Treasuries oscillant entre -20 et -30 milliards par mois en 2025, et un runoff MBS effectif entre -15 et -20 milliards par mois. Le total mensuel effectif se situe donc autour de -35 à -50 milliards selon les semaines, soit nettement en deçà du cap théorique de -60 milliards. Cette asymétrie mérite l’attention de l’analyste : utiliser le cap comme proxy du rythme de QT introduit une surestimation systématique du retrait de liquidité.

La différence entre cap et runoff effectif a aussi une conséquence sur la composition du bilan au fil du temps. Comme les MBS sortent moins vite que les Treasuries, la part relative des MBS dans WALCL augmente progressivement — c’est l’asymétrie de composition déjà documentée dans la décomposition par instrument du bilan Fed. Le QT actuel est donc structurellement déséquilibré en faveur des Treasuries dans son rythme.

Lire le cap autorisé (-60 milliards par mois depuis mai 2024) comme la quantité effectivement retirée du bilan introduit une surestimation systématique du rythme QT. Le runoff réel oscille entre -35 et -50 milliards mensuels selon les semaines. Pour une lecture précise, il faut suivre la variation hebdomadaire effective de WALCL, pas le cap théorique.

La projection mathématique de fin de cycle

Au rythme effectif observé depuis l’ajustement de mai 2024 (~40-45 milliards de runoff mensuel), WALCL atteindrait la fourchette consensus de taille terminale entre fin du premier semestre 2026 et début 2027. Cette projection est purement mathématique : elle prolonge le rythme observé sans préjugé sur les décisions FOMC à venir, et reste conditionnelle à trois variables.

La première variable est le maintien du cap actuel. Le FOMC peut à tout moment ajuster à nouveau le cap, le supprimer ou l’augmenter selon l’évolution des indicateurs surveillés. La doctrine du régime QT actuel, documentée dans le régime doctrinal qui définit le QT actuel, privilégie une approche graduelle de dosage variable : un ralentissement supplémentaire du cap est l’option la plus probable selon les FOMC Minutes 2024-2025, plutôt qu’un arrêt brutal.

La deuxième variable est la stabilité des prepayments MBS. Une chute significative des taux 30 ans (par exemple sous 5 %) déclencherait une vague de refinancements et accélérerait le runoff MBS vers le cap. Inversement, une remontée des taux maintiendrait les prepayments à leur niveau bas actuel. Le scénario central de la plupart des grandes maisons d’analyse (Goldman Sachs, JPMorgan, Morgan Stanley, BNP Paribas) anticipe une stabilité des taux 30 ans dans la fourchette 6,5-7,5 % sur 2026, ce qui maintiendrait les prepayments dans leur régime actuel.

La troisième variable est l’absence d’un événement de stress nécessitant l’interruption du QT. Le précédent QT1 (octobre 2017 – juillet 2019) avait été interrompu prématurément par la crise du repo de septembre 2019. Les conditions structurelles actuelles diffèrent (cf. section suivante), mais une crise repo majeure ou un événement bancaire systémique pourrait forcer une réactivation des achats Fed et clore le cycle QT2 avant atteinte de la taille terminale projetée.

Le consensus des analystes des grandes maisons converge sur une zone de taille terminale entre 6,0 et 6,5 trillions de dollars, sans qu’un chiffre officiel ne soit communiqué par la Fed. Le président Powell a indiqué en mai 2024 que la fin du runoff serait annoncée « bien avant » que les réserves bancaires n’atteignent un niveau trop bas, sans préciser d’objectif chiffré. La marge d’incertitude pratique sur la date de fin reste donc significative — le timing exact dépendra non du rythme mathématique mais de la communication officielle à venir.

Comparaison avec QT1 (2017-2019) et différences structurelles

Le précédent QT1 fournit la grille de lecture la plus instructive de la phase actuelle. Conduit entre octobre 2017 et juillet 2019, QT1 a réduit le bilan de ~4,5 trillions à ~3,8 trillions, soit environ -700 milliards sur deux ans — un rythme effectif de ~30 milliards mensuels, nettement inférieur au cap autorisé de l’époque. L’épisode s’est terminé brutalement le 17 septembre 2019, quand les taux du repo overnight ont atteint un pic intra-day de 10 % alors que le Fed Funds rate effectif s’inscrivait à 2,30 %, dépassant le haut du corridor cible de la Fed pour la première fois depuis la crise financière. La Fed a dû injecter en urgence des liquidités via repos overnight et term, puis reprendre des achats Treasury dès octobre 2019 sous l’appellation « pas QE » selon la communication officielle de l’époque.

Trois différences structurelles distinguent la situation actuelle de celle de septembre 2019. La première est l’existence même de la Standing Repo Facility, créée en juillet 2021 pour fournir un coussin permanent en cas de tension du marché repo. En 2019, ce filet de sécurité structurel n’existait pas ; la Fed a dû improviser des repos d’urgence dans l’immédiateté de la crise. La deuxième est la taille des réserves bancaires : ~3,2 trillions fin 2025 vs ~1,5 trillion en septembre 2019. Le coussin actuel est plus de deux fois plus épais. La troisième, plus subtile, tient à l’apprentissage communicationnel : le FOMC documente désormais explicitement la fin attendue du runoff dans ses Minutes et discours, alors qu’en 2019 la fin officielle était présentée comme réponse réactive aux tensions repo.

Ces différences ne garantissent pas une fin sans incident, mais modifient le profil de risque. Le scénario d’une crise repo répétée dès la chute de l’ON RRP à zéro n’est pas le scénario central pour 2026 ; les scénarios alternatifs incluent une fin pré-annoncée du runoff coordonnée avec les indicateurs de stress repo, ou un blocage volontaire de l’ON RRP à un floor positif comme amortisseur conservé. L’observation empirique du repo spread SOFR-IORB, des dépôts à la Fed et des taux Treasury Bills constituent les indicateurs d’alerte prochain à surveiller. Pour les limites de lecture du runoff via WALCL pur, ces variables complémentaires sont indispensables.

La phase actuelle reste inédite par sa durée cumulée. QT1 avait duré 21 mois ; QT2 dépasse déjà 42 mois à fin 2025 et pourrait atteindre 50 à 55 mois si la fin se confirme en 2026-2027. Cette durée étendue est une caractéristique du régime doctrinal actuel — dosage variable plutôt qu’opération discrète. La conclusion analytique sobre est qu’aucune phase QT historique n’offre de précédent comparable, et que l’apprentissage en cours sur le terminal balance sheet conditionnera la doctrine des cycles futurs autant que les conditions de transmission de la politique de bilan aux marchés contemporaines.

Mis à jour le 29 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI vs VIX vs HY OAS : trois lectures complémentaires du stress financier

Trois indicateurs reviennent dans toute conversation sur le stress financier américain — NFCI, VIX, HY OAS — et…

NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

"NFCI au-dessus de 0,5 = signal de stress" : la règle circule dans les notes des stratégistes depuis…

NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois…