DGS10 et la demande Treasury : déficit fiscal, émission et tensions du marché obligataire

L’émission Treasury record depuis 2022 et la recomposition de la base d’acheteurs structurent durablement le term premium du DGS10. Comprendre cette équation offre-demande est devenu un préalable à toute lecture du yield 10 ans dans le régime fiscal contemporain.

TL;DR

La part des détenteurs officiels étrangers dans la dette Treasury est passée de 40 % en 2014 à 22-24 % fin 2025 : au marginal, ce sont désormais des acheteurs rate-sensitive qui absorbent une émission record.

- Le Treasury a émis environ 3 500 milliards de dollars nets en année fiscale 2024 contre 1 800 milliards en 2019, avec une bascule des Bills (jusqu'à 80 % des émissions en 2023) vers les Coupons, segment où se forme le DGS10.

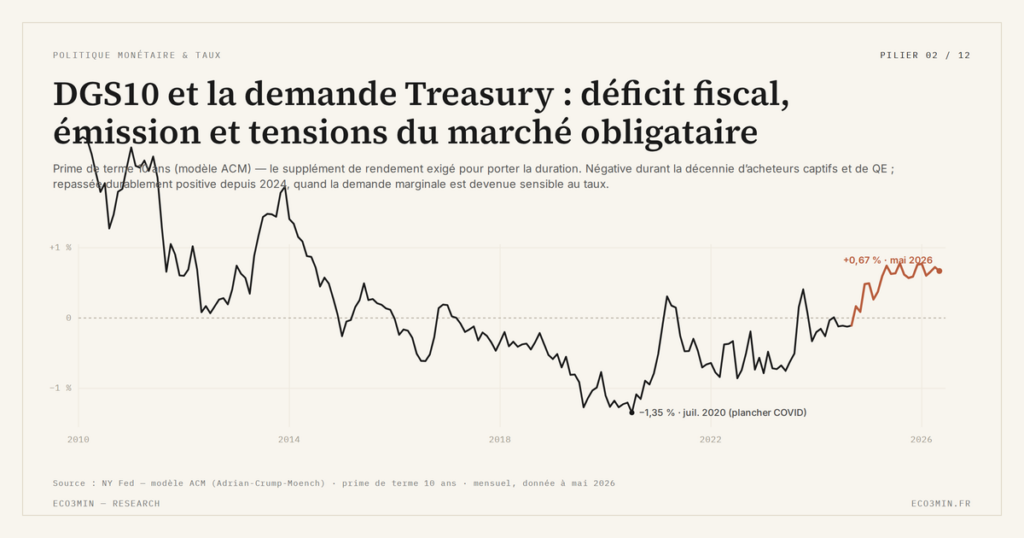

- La Fed est passée de 25 % de la dette Treasury en 2022 à environ 16 % fin 2025 via le quantitative tightening (près de 2 000 milliards de bilan en moins depuis mi-2022), un retrait qui contribue au retour du term premium ACM en positif : +60 bps fin 2023, +30 à +40 bps en 2025-2026.

- Quatre indicateurs jaugent la demande primaire : bid-to-cover (sain à 2,3-2,5x sur le 10 ans), part des indirect bidders (65-75 % sur 2018-2023), niveau du term premium ACM, et CDS souverain à 5 ans, monté à 165 bps en mai 2023 lors du débat sur le plafond de dette.

Le DGS10 ne se forme pas dans une chambre d’isolement monétaire : il intègre une composante fiscale qui s’est invitée dans le pricing à partir de 2022 et qui n’a plus quitté la table.

1. La trajectoire fiscale américaine 2022-2026

Le déficit fédéral américain a oscillé autour de 6,5 % du PIB sur 2023-2025, configuration inhabituelle en dehors des périodes de récession ou de guerre. Le Congressional Budget Office (CBO), dans ses projections d’août 2024, anticipe un déficit moyen de 6,1 % du PIB sur la décennie 2025-2034, avec une dette détenue par le public passant de 99 % du PIB fin 2024 à 122 % en 2034. Cette trajectoire est sans précédent en temps de paix dans l’histoire américaine moderne. La charge d’intérêts associée est suivie dans l’historique (en anglais) des paiements d’intérêts fédéraux rapportés au PIB américain.

La conséquence opérationnelle est l’explosion de l’émission Treasury. Le Treasury Department a émis pour environ 3 500 milliards de dollars en net en année fiscale 2024, contre 1 800 milliards en 2019. La composition de l’émission s’est aussi déplacée : la part des Bills (maturité ≤ 1 an) dans les nouvelles émissions a temporairement atteint 80 % en 2023 avant de redescendre vers 25-30 % en 2024-2025, ce qui transfère mécaniquement davantage de pression sur le segment Coupons (2 ans à 30 ans) où se forme le DGS10. Cette pression sur l’offre Coupons est l’un des canaux structurants du rôle macro central du DGS10 dans le cycle actuel.

Le Treasury Borrowing Advisory Committee (TBAC) publie trimestriellement les recommandations d’émission qui guident cette composition. Les rapports TBAC de 2024-2025 mettent en garde sur la capacité de la base d’acheteurs à absorber les volumes anticipés, particulièrement sur les maturités 7-30 ans où la demande structurelle s’est érodée depuis la sortie de QE. Dans le prolongement de : notre mise en regard des ETF obligataires et du cycle de taux.

2. La recomposition de la base d’acheteurs Treasury

Les Treasury International Capital (TIC) data publiées par le Treasury Department permettent de tracer l’évolution des cohortes d’acheteurs depuis les années 1970. Quatre cohortes principales structurent la demande : les détenteurs officiels étrangers (banques centrales, fonds souverains), les détenteurs privés étrangers, la Federal Reserve elle-même, et les détenteurs domestiques (banques, fonds de pension, mutual funds, ménages).

La composition a évolué de manière structurante. La part des détenteurs officiels étrangers est passée d’environ 40 % du Treasury en circulation en 2014 à 22-24 % fin 2025. Cette baisse en pourcentage masque une quasi-stagnation en valeur absolue (autour de 3 500-3 800 milliards de dollars), mais signifie qu’au marginal, ce sont les acheteurs privés rate-sensitive qui absorbent les nouvelles émissions. La Fed, qui détenait 25 % du Treasury en 2022 au pic du QE COVID, a réduit cette part à environ 16 % fin 2025 via le quantitative tightening (réduction du bilan d’environ 2 000 milliards depuis mi-2022).

Le résultat agrégé est une recomposition profonde de la marginal demand. En 2014, le marché Treasury était dominé par des acheteurs price-insensitive (banques centrales étrangères en accumulation, Fed en QE). En 2025-2026, il est dominé par des acheteurs price-sensitive : fonds de pension qui ajustent leurs durations selon le yield, hedge funds qui exploitent les arbitrages basis, gestionnaires d’actifs qui suivent leur benchmark. Cette transition explique en partie le retour du term premium en territoire positif après une décennie négative — phénomène analysé via le rôle du term premium ACM dans la mécanique de transmission.

3. Comment l’équation offre-demande se transmet au DGS10

La théorie financière standard suppose que les Treasuries sont des « near-money » — des titres de telle liquidité et qualité de crédit que leur prix reflète essentiellement les anticipations Fed Funds plus un term premium quasi-stable. Cette hypothèse a été largement valide sur 2010-2021 grâce à la combinaison d’acheteurs captifs et de QE structurel. Elle est en train d’être remise en question. Explication liée : notre analyse de la prime de terme.

Trois canaux décrivent comment l’équation offre-demande pèse désormais sur le DGS10. Premier canal : le term premium ACM publié par la NY Fed intègre la prime exigée par les détenteurs marginaux pour porter le risque de duration. Quand la demande marginale devient plus rate-sensitive, cette prime se reconstitue mécaniquement. C’est précisément la composante que l’identité comptable DGS10 = TIPS + breakeven ne capture pas explicitement et qui se cache dans la jambe nominale. Les +60 bps observés fin 2023 et les +30 à +40 bps de 2025-2026 sont la matérialisation de ce canal.

Deuxième canal : les auction tails. Quand le yield d’allocation d’une auction Treasury dépasse le yield indicatif pré-auction, c’est le signe que la demande primaire est insuffisante au prix anticipé. Les auctions 10 ans et 30 ans de l’été 2023 et de l’automne 2024 ont produit des tails de 2-5 bps, niveau modeste mais inhabituel par rapport à la décennie précédente. Ces signaux primaires se transmettent ensuite au yield secondaire en quelques jours. Ce mécanisme est retracé pas à pas dans les confusions tenaces concernant les obligations et les taux.

Troisième canal : les conditions de financement repo. Quand la pression d’émission Treasury sature les bilans des primary dealers, le coût de financement de leurs positions augmente via le repo. Ce coût se transmet aux yields via les spreads bid-ask élargis et la baisse de liquidité dans le marché secondaire. Le MOVE Index (volatilité implicite des options Treasury) capture partiellement cette dynamique : ses pics de 2023 et 2024 ont coïncidé avec des phases de pression sur la chaîne primary dealers / repo. À lire aussi : notre analyse des taux qui irriguent les résultats.

4. Indicateurs de stress de la demande Treasury

Quatre indicateurs permettent de monitorer en temps réel la santé de la demande Treasury. Premier indicateur : les bid-to-cover ratios des auctions, publiés par le Treasury immédiatement après chaque émission. Ces ratios mesurent le montant total demandé divisé par le montant alloué. Un bid-to-cover stable à 2,3-2,5x sur les auctions 10 ans signale une demande saine ; une baisse durable sous 2,2x signalerait un stress. Parce que la charge d’intérêts alimente à elle seule une part du volume adjugé, cette part est isolée par la lecture du solde primaire des finances publiques.

Deuxième indicateur : la répartition des allocations par cohorte (indirect bidders, primary dealers, direct bidders). Les indirect bidders sont approximativement les banques centrales étrangères et institutions internationales. Leur part allouée a oscillé entre 65 et 75 % sur 2018-2023 ; une baisse persistante sous 60 % signalerait un retrait étranger de la demande primaire et déplacerait la charge vers les primary dealers, qui finissent par revendre dans le marché secondaire à des yields plus élevés.

Troisième indicateur : la décomposition du term premium ACM. Une expansion du term premium au-delà de +75 bps signalerait que les détenteurs exigent une compensation structurelle plus élevée pour porter la duration — révélateur d’un changement de régime dans la perception du Treasury comme actif sûr. Cette dynamique est articulée à la lecture historique fournie par le régime DGS10 ouvert depuis 2022.

Quatrième indicateur : les CDS 5 ans sur le souverain US, qui mesurent la prime de risque crédit demandée pour assurer une exposition Treasury. Ces CDS ont oscillé sous 30 bps sur 2014-2021, ont bondi à 165 bps en mai 2023 lors du débat sur le plafond de dette, puis sont retombés à 40-50 bps après l’accord politique. Une remontée structurelle au-dessus de 80 bps signalerait une intégration durable du risque souverain dans le pricing Treasury. Cette articulation renvoie directement à la fonction monétaire de l’or au regard des finances de l’État fédéral.

5. Frontière avec d’autres marchés sensibles

Le DGS10 forme une frontière naturelle avec plusieurs autres marchés dont la dynamique dépend de sa lecture. Les High Yield Option-Adjusted Spreads (HY OAS) suivent une corrélation complexe avec le DGS10 : en régime risk-on, ils peuvent se comprimer même quand DGS10 monte (recherche de yield) ; en régime risk-off, ils s’écartent indépendamment de DGS10 (fuite vers la qualité). Ce contexte éclaire aussi la signification analytique du seuil 4 %, dont une partie tient précisément à la pression structurelle d’émission décrite ici. L’articulation entre ces deux variables dépend du driver du DGS10 — si le yield monte par term premium fiscal, les HY OAS s’écartent ; s’il monte par anticipation de croissance, ils peuvent rester stables.

Le marché monétaire à court terme forme une autre frontière. La transmission monétaire de la politique de taux via le DGS10 vers les conditions de financement entreprises dépend du fonctionnement préalable du marché primaire Treasury. Quand celui-ci absorbe correctement les nouvelles émissions, les conditions financières restent fluides ; quand il sature (épisodes 2023, 2024 sur certains segments), les conditions financières se durcissent au-delà de ce que les Fed Funds anticipent.

Une autre frontière, plus récente, est celle des stablecoins libellés en dollar. Les émetteurs de stablecoins (USDC, USDT) sont devenus des acheteurs nets significatifs de Treasury Bills depuis 2023, et leur croissance pourrait redessiner partiellement la composition de la demande sur le court terme. Cette dynamique reste néanmoins concentrée sur les Bills (≤ 1 an) et n’affecte pas directement la formation du DGS10, qui se forme sur les Coupons.

- Le déficit fédéral US autour de 6,5 % du PIB et la dette à 120 % du PIB structurent durablement la pression d’émission Treasury, particulièrement sur les Coupons où se forme le DGS10.

- La recomposition de la base d’acheteurs (part étrangère officielle de 40 % en 2014 à 22-24 % fin 2025, Fed de 25 % à 16 %) déplace la marginal demand vers des acheteurs rate-sensitive, ce qui reconstitue mécaniquement le term premium.

- Le term premium ACM publié par la NY Fed, revenu en territoire positif depuis 2022 (+60 bps fin 2023, +30 à +40 bps en 2025-2026), capture cette dynamique offre-demande et explique une part substantielle des phases de découplage entre DGS10 et anticipations Fed Funds.

- Le monitoring de la demande Treasury passe par quatre indicateurs : bid-to-cover ratios, répartition des allocations par cohorte, niveau du term premium ACM, et CDS 5 ans sur le souverain US — à suivre conjointement, pas isolément.

Mis à jour le 22 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI vs VIX vs HY OAS : trois lectures complémentaires du stress financier

Trois indicateurs reviennent dans toute conversation sur le stress financier américain — NFCI, VIX, HY OAS — et…

NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

"NFCI au-dessus de 0,5 = signal de stress" : la règle circule dans les notes des stratégistes depuis…

NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois…