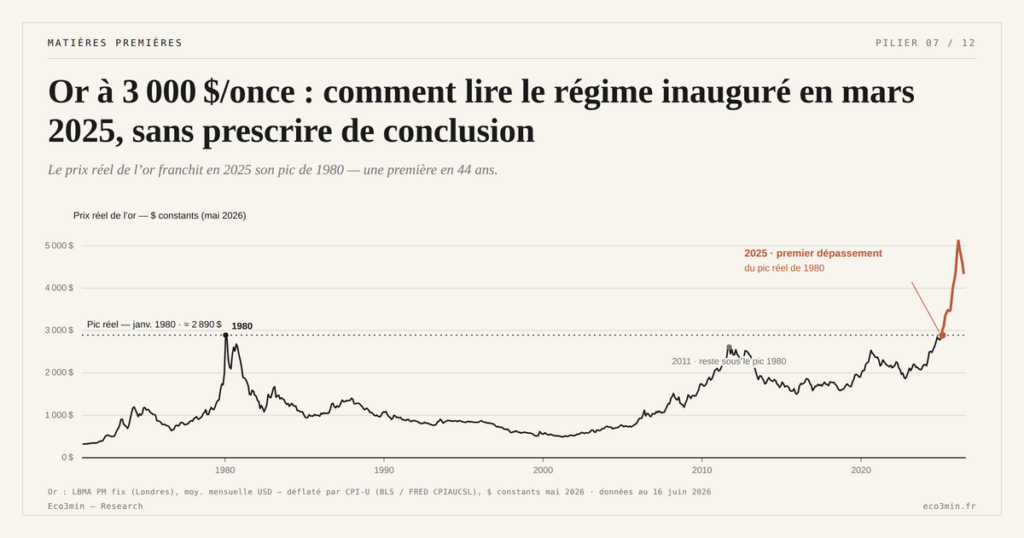

Or à 3 000 $/once : comment lire le régime inauguré en mars 2025, sans prescrire de conclusion

Le franchissement des 3 000 dollars l’once en mars 2025 est un point de bascule médiatique majeur, mais analytiquement il ne se résume pas à un seuil — il signale la coexistence de trois lectures macro distinctes, qu’aucune donnée ne permet encore d’arbitrer.

TL;DR

Au-dessus de 3 000 dollars l'once depuis mars 2025, l'or installe un régime qui fait coexister trois lectures macro qu'aucune donnée ne tranche encore : achats des banques centrales, paris sur la dédollarisation, débasement perçu.

- La persistance qualifie le régime : plus de quatorze mois au-dessus du seuil (mi-mai 2026), là où les pics de 2011 (1 923 $) et 2020 (2 075 $) avaient été suivis de cycles baissiers.

- Les ETF physiques GLD et IAU repassent en flux nets entrants au premier semestre 2025, après des sorties de 2013 à 2024 où les encours du GLD ont chuté de 1 350 t (2012) à environ 850 t (fin 2024).

- La lecture du débasement perçu s'appuie sur un déficit fédéral US autour de 6 % du PIB, une dette à ~124 % du PIB (T1 2026) et un bilan Fed encore à ~6 800 Md$ contre 4 200 Md$ avant Covid.

L’article propose une grille pour lire ce régime sans tomber dans la projection mono-causale, et identifie les signaux à surveiller pour ajuster les pondérations entre lectures concurrentes.

Lorsqu’un prix franchit un seuil rond, la presse économique transforme presque toujours le passage technique en événement structurant. Le franchissement des 3 000 dollars l’once en mars 2025 n’a pas échappé à ce traitement. Mais derrière le seuil médiatique, l’événement présente une singularité empirique qu’aucun cycle antérieur n’avait reproduite : c’est le premier cycle post-1971 dans lequel le prix réel de l’or — c’est-à-dire ajusté de l’inflation CPI cumulée — dépasse le pic historique de janvier 1980. Cette singularité oblige à mobiliser un cadre analytique distinct de celui des cycles précédents. Pour l’inscrire dans la grille complète, le hub central du cluster sur l’or comme signal monétaire en fait la phase la plus exigeante à interpréter.

1. Mars 2025 : ce qui s’est passé exactement, et pourquoi la portée dépasse le seuil symbolique

Le seuil des 3 000 dollars l’once est franchi sur le LBMA PM Fix au cours de la première quinzaine de mars 2025, après plusieurs tentatives infructueuses sur les semaines précédentes. La dynamique précise du passage — quelle séance, quel volume — importe moins que la persistance du niveau dans les semaines suivantes : sans retour sous le seuil par mouvement de mean reversion, le franchissement passe de bruit à signal de régime. Au moment où s’écrit ce texte (mi-mai 2026), l’or s’établit dans une zone substantiellement au-dessus du seuil de franchissement, et la persistance dépasse désormais quatorze mois. Cadre d’ensemble : le comportement de l’or selon les régimes.

Cette persistance qualifie le régime. À la différence des pics antérieurs (1923 dollars en septembre 2011, 2075 dollars en août 2020), où le sommet a été suivi de cycles baissiers prolongés, la séquence post-mars 2025 ne présente pas de signal de retournement majeur sur les indicateurs techniques classiques (moyennes mobiles longues, momentum, volumes ETF). Les flux nets sur les ETF physiques GLD et IAU, qui avaient été massivement sortants entre 2013 et 2024 (les actifs sous gestion du GLD étaient passés de 1 350 tonnes en 2012 à environ 850 tonnes fin 2024), redeviennent entrants au cours du premier semestre 2025 — signal d’un retour de la demande financière occidentale qui s’ajoute au plancher des achats officiels.

2. Record nominal et record réel : la singularité historique

Tous les pics antérieurs des cycles post-1971 ont été des records nominaux mais jamais des records réels une fois ajustés de l’inflation cumulée. Le pic nominal de 850 dollars de janvier 1980 équivalait à environ 3 200 dollars en dollars de 2024 selon les conversions standard sur le CPI US (BLS, Consumer Price Index for All Urban Consumers). Le pic nominal de 1 923 dollars de septembre 2011 équivalait à environ 2 670 dollars en dollars de 2024, bien en-dessous du sommet réel 1980. Sur quarante-quatre ans, aucun cycle haussier n’avait permis à l’or de franchir son record réel historique.

Le franchissement intervient en 2024, avant même le franchissement nominal des 3 000 dollars : à mesure que l’or dépasse 2 800 dollars en termes nominaux au cours de l’année 2024, il franchit en parallèle le pic réel de janvier 1980 selon les calculs CPI cumulés. Le franchissement nominal des 3 000 dollars en mars 2025 consolide simplement cette singularité, qui est documentée précisément dans le dépassement empirique du pic janvier 1980 en réel.

La portée analytique de ce double franchissement (nominal et réel) est différente d’un simple record. Un record nominal traduit l’inflation cumulée plus les facteurs propres au marché de l’or. Un record réel signale spécifiquement que le pouvoir d’achat captable via l’or dépasse celui jamais atteint depuis 1971 — c’est-à-dire dans toute l’histoire moderne de l’or comme actif libre. Cette spécificité oblige à mobiliser des lectures macro qualitativement nouvelles, qui ne sont pas réductibles à la grille à deux variables (real yields plus dollar) historiquement suffisante. Plus de contexte : L’anatomie de la demande aurifère mondiale.

3. Première lecture : l’override structurel des achats banques centrales

La première lecture plausible attribue le régime $3 000+ à la persistance des achats massifs de banques centrales. Cette lecture est la plus immédiatement empirique des trois : elle s’appuie sur des données mesurables (les flux trimestriels publiés par le World Gold Council) et identifie un mécanisme direct (la demande structurelle absorbe une fraction substantielle de l’offre annuelle, ce qui empêche la formation d’un cycle baissier classique). Sujet voisin : les contraintes physiques derrière les prix.

Quantitativement, la lecture est cohérente. Un flux annuel de 1 000 à 1 100 tonnes représente entre 28 % et 35 % de la production minière mondiale (environ 3 500 tonnes selon estimations WGC 2024) et près d’un quart de la demande totale. Cette ponction structurelle modifie l’équilibre offre-demande de manière persistante. Pour la déclinaison détaillée de cette analyse, la vague d’achats officiels comme moteur structurel documente la séquence 2022-2026 acheteur par acheteur.

Le point faible de cette lecture est sa dépendance à la durabilité de la vague. Si les achats officiels reviennent vers les niveaux 2010-2021 (~480 tonnes annuelles), le plancher structurel s’érode. La lecture est conditionnelle, et son horizon de validité dépend des décisions souveraines de quelques banques centrales identifiables (PBoC, CBRT, RBI, NBP, MAS principalement).

4. Deuxième lecture : les anticipations de dédollarisation accélérée

La deuxième lecture inscrit le régime $3 000+ dans une trajectoire de basculement progressif du système monétaire international vers une configuration multipolaire. Selon cette lecture, le prix de l’or capte non pas la dédollarisation effective des réserves — qui reste lente (58,4 % de dollars dans COFER au T1 2026 contre 65,7 % en 1999, soit 0,26 point par an en moyenne) — mais l’accélération anticipée de ce processus par les acteurs marginaux du marché.

Cette lecture est cohérente avec plusieurs observations parallèles. Première observation : l’accélération nette de la baisse COFER depuis 2022 (de 59 % en 2020 à 58,4 % en 2026, soit environ 0,11 point par an, plus rapide que la moyenne historique). Deuxième observation : l’apparition de canaux de règlement bilatéraux libellés en monnaies non dollar — accords yuan-rouble post-2022, ligne bilatérale Inde-Émirats arabes unis en roupies à partir de 2023, projet BRICS Pay en discussion depuis 2023. Troisième observation : la résilience des prix de l’or même quand les real yields TIPS remontent (cf. décorrélation 2022-2024 documentée empiriquement).

Le point faible de cette lecture est l’horizon. Une bascule du système monétaire international se déploie sur plusieurs décennies. Les prix marginaux peuvent en théorie intégrer cette anticipation à n’importe quel moment, mais cela exige des hypothèses sur la convergence des comportements d’acteurs hétérogènes — banques centrales, fonds souverains, banques bullion, particuliers — qui ne sont pas observables directement.

5. Troisième lecture : le débasement monétaire perçu

La troisième lecture invoque un mécanisme moins quantifiable mais documentable : l’idée qu’au-delà du CPI mesuré, l’agrégat des passifs publics américains, la trajectoire budgétaire et les anticipations de pressions futures sur le bilan Fed dégradent la valeur réelle de long terme du dollar comme unité de compte. Selon cette lecture, le prix nominal de l’or capte non pas l’inflation observée mais l’inflation latente — l’écart entre la trajectoire fiscale et monétaire actuelle et celle compatible avec la stabilité monétaire de long terme.

Plusieurs éléments empiriques alimentent cette lecture. Le déficit fédéral américain s’établit autour de 6 % du PIB sur 2024-2025 (estimations CBO Congressional Budget Office), niveau historiquement haut hors récession ou guerre. La dette publique fédérale atteint environ 124 % du PIB au T1 2026 (US Treasury), trajectoire structurellement croissante selon les projections CBO long terme. Le bilan Fed, après avoir entamé son resserrement quantitatif (QT) en 2022, reste à environ 6 800 milliards de dollars à mi-2026, soit substantiellement au-dessus des niveaux pré-Covid (4 200 milliards en février 2020).

Cette lecture intersecte directement avec le démontage du mythe or-inflation hedge : précisément parce que l’or ne suit pas l’inflation observée comme variable autonome, il peut capter une inflation latente non encore mesurée. La distinction est subtile mais analytiquement décisive. Pour les bases empiriques de cette distinction, l’analyse empirique du mythe or-inflation détaille pourquoi la grille naïve échoue.

6. Pourquoi les trois lectures coexistent et aucune ne se prête à la prescription

Le point analytique central est que les trois lectures ne sont pas mutuellement exclusives. Elles fonctionnent toutes simultanément, à des degrés variables selon les sous-périodes, et le prix observé reflète leur composition pondérée.

La première lecture (override BC) est falsifiable à horizon court-moyen : un retour des flux officiels vers ~480 tonnes annuelles invaliderait clairement son poids dominant. La deuxième lecture (dédollarisation anticipée) est falsifiable seulement à horizon multi-décennal — elle exige de regarder la trajectoire COFER, les accords bilatéraux et la composition des réserves émergentes sur cinq à dix ans. La troisième lecture (débasement perçu) est la moins falsifiable à court terme : tant que la trajectoire budgétaire US ne s’inverse pas substantiellement, l’inflation latente peut être anticipée indéfiniment.

L’enjeu n’est donc pas de choisir une lecture mais de tenir les trois en parallèle et d’observer empiriquement comment leurs poids respectifs évoluent. Cette discipline analytique distingue une grille interprétative défendable d’une projection. Pour situer le régime actuel dans la séquence historique complète, l’inventaire historique des cycles 1971-2026 documente les régimes macro précédents et leurs spécificités respectives.

7. Signaux à surveiller pour ajuster la pondération entre lectures

Pour suivre l’évolution relative des trois lectures dans la durée, plusieurs indicateurs empiriques sont mobilisables, chacun calibré sur l’une des grilles.

Pour la lecture override BC : la part trimestrielle des achats officiels dans la demande totale WGC (publiée dans Gold Demand Trends, trimestriel). Le seuil critique est autour de 15 % de la demande trimestrielle. Une chute brutale sous ce niveau, après les niveaux 22-25 % observés en 2022-2024, signalerait l’érosion du plancher structurel.

Pour la lecture dédollarisation anticipée : la trajectoire COFER trimestrielle, en particulier la décomposition du déclin dollar entre euro, yuan et catégorie « autres devises » (qui inclut les monnaies émergentes). Une accélération soutenue de la part « autres devises » — au-delà du rythme historique de +0,15 point par an — signalerait que la dédollarisation effective rattrape les anticipations.

Pour la lecture débasement perçu : la trajectoire du déficit fédéral US (CBO mensuel), l’évolution du ratio dette/PIB américain, et le différentiel entre breakeven d’inflation TIPS 10Y (FRED T10YIE) et inflation effective CPI ex-post. Un élargissement structurel de ce différentiel signalerait que les marchés intègrent une inflation latente non encore observée.

Un indicateur transverse mérite aussi l’attention : le ratio S&P 500 / Gold (calculé comme indice S&P 500 divisé par prix de l’or en dollars). Ce ratio historiquement oscille entre 1,0 (1980, sommet or relatif) et 6,0 (2000, sommet S&P relatif), avec une médiane long terme autour de 3,5. Au cours de mai 2026, il se situe autour de 2,0 — niveau historiquement bas qui signale une rotation favorable à l’or contre les actions. La direction et la persistance de ce ratio sont un indicateur synthétique des arbitrages relatifs entre actifs réels et actifs financiers.

La surveillance de ces quatre indicateurs — part trimestrielle BC dans demande totale, trajectoire COFER, différentiel breakeven-CPI, ratio S&P/Gold — permet d’ajuster dynamiquement la pondération attribuée à chaque lecture sans recourir à une prescription opérationnelle. Pour situer cette analyse dans le contexte plus large de la durée du régime dollar fort actuel, la durée d’un dollar fort sans crise financière documente les conditions structurelles qui rendent ce régime durable, et la page le silo éditorial géoéconomie et marchés physiques agrège les analyses connexes des marchés physiques.

Lire le franchissement des 3 000 dollars en mars 2025 comme un signal eschatologique — qu’il s’agisse d’un sommet définitif annonçant un retournement majeur, ou inversement d’une trajectoire haussière sans frein — est analytiquement faux. Le seuil rond est techniquement neutre ; ce qui mérite analyse est la combinaison des trois lectures qui le sous-tendent, et l’évolution des quatre indicateurs (flux BC, COFER, breakeven-CPI, ratio S&P/Gold) qui permettent d’arbitrer entre elles. Toute lecture mono-causale du régime $3 000+ — y compris la lecture « or = inflation hedge » qui resurgit à chaque pic — manque la singularité empirique de cette phase. À lire également : comment pièces, lingots, ETF et minières se comparent.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

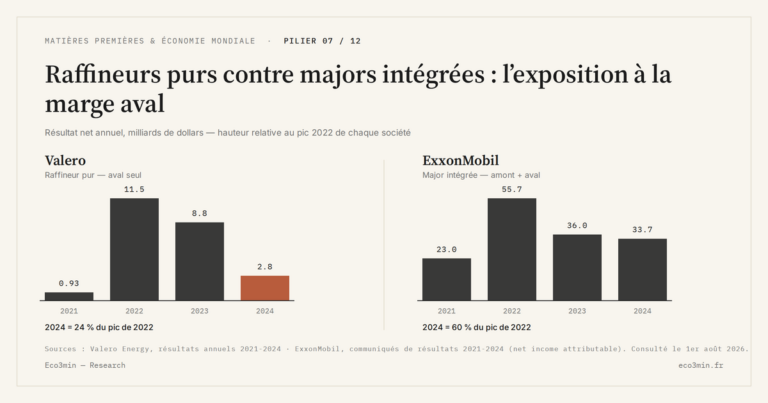

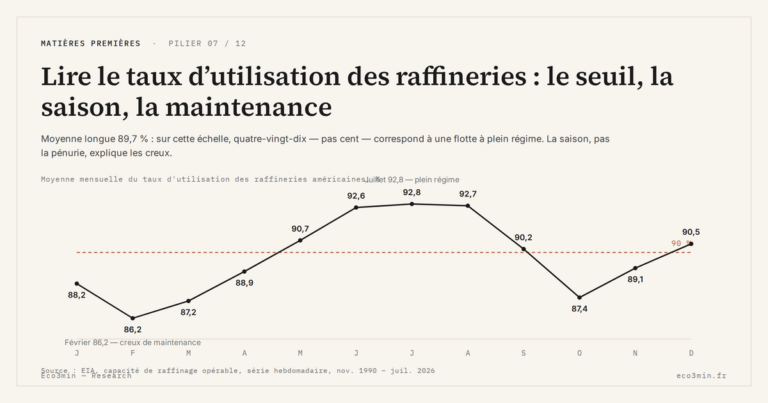

Tout le pilier →Lire le taux d’utilisation des raffineries : le seuil, la saison, la maintenance

Une raffinerie tourne à plein autour de quatre-vingt-dix pour cent, pas à cent : la dernière tranche de…

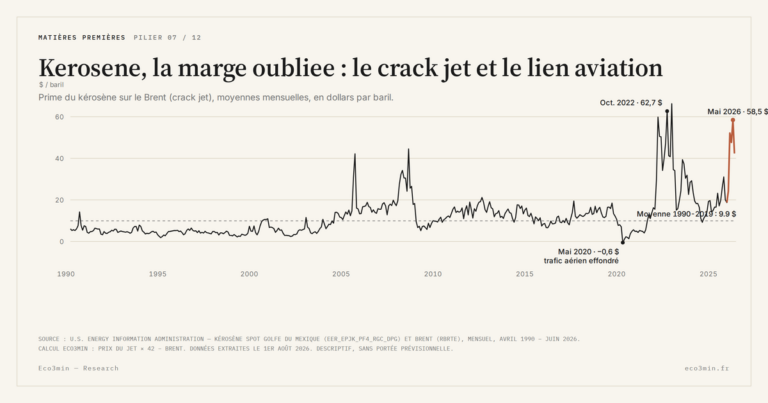

IMO 2020 : le choc reglementaire des spreads produits

Une norme environnementale sur le soufre marin peut déplacer un spread de raffinage davantage qu'un mouvement du baril.…

Le golden age du raffinage 2022–2023 : anatomie d’un épisode

En 2022, le prix des carburants raffinés a grimpé plus vite que celui du brut. Cet écart, mesuré…