Courbe des taux inversée : pourquoi le signal fonctionne même sans effet immédiat

Une lecture fréquente de la courbe des taux inversée la traite comme un compte à rebours vers la récession. Cette lecture déçoit régulièrement : entre 1990 et 2024, le délai observé entre le début d’une inversion soutenue du spread 10 ans–3 mois et le pic de cycle économique daté par le NBER s’est étendu de 4,4 à 21,3 mois selon les épisodes, avec une médiane de 9,4 mois — d’après les calculs publiés dans l’étude Eco3min sur le modèle de probabilité de récession de la NY Fed. Cette dispersion est trop large pour permettre un timing précis, mais trop systématique pour invalider l’indicateur. Le problème n’est pas dans le signal. Il est dans l’horizon sur lequel on l’interprète.

La courbe des taux n’a jamais été calibrée comme une alarme événementielle. Elle décrit un régime de tension intertemporelle — un état de l’environnement financier dans lequel les contraintes de financement s’accumulent silencieusement avant de se traduire dans l’activité. Le décalage temporel entre l’apparition de l’inversion et ses effets visibles n’est pas un défaut du signal : c’est une propriété structurelle des canaux par lesquels il opère. Comprendre ces canaux et leurs temporalités évite deux erreurs symétriques — abandonner le signal trop tôt, ou en attendre une précision qu’aucun indicateur macroéconomique ne peut offrir. Sur le même thème : le cadre Eco3min sur la politique monétaire.

TL;DR

La courbe des taux inversée qualifie un régime de tension intertemporelle dont la traduction macroéconomique opère sur 12 à 36 mois, avec une dispersion empirique trop large pour fournir un calendrier.

- Entre 1990 et 2024, le délai entre une inversion soutenue du spread 10 ans–3 mois et le pic de cycle daté par le NBER va de 4,4 à 21,3 mois, médiane 9,4 : une plage trop dispersée pour timer, trop systématique pour invalider le signal.

- Le décalage tient à des canaux inertiels : compression de la marge nette d'intérêt des banques, puis durcissement des standards de crédit (un resserrement net supérieur à 30 % a précédé chaque récession américaine depuis 1990 selon la SLOOS), puis investissement et emploi, soit six à huit trimestres au total.

- Le modèle probit d'Estrella et Mishkin (1996), toujours publié par la Fed de New York, convertit le spread T10Y3M en probabilité continue de récession à 12 mois : la lecture de mai 2023 a atteint 50,4 %, plus haut de l'échantillon 1990–2024, retombée à environ 30 % fin 2024.

Indicateur de régime vs déclencheur événementiel

La courbe des taux compare deux prix : la rémunération du temps court et celle du temps long. Une courbe positive — la configuration normale — traduit une compensation croissante pour la duration et l’incertitude future. comment une banque centrale plafonne les rendements en détaille le mécanisme. Une courbe inversée traduit la situation inverse : le marché obligataire exige davantage de rendement à court terme qu’à long terme, ce qui est une anomalie économique au sens où elle suppose un avenir perçu comme moins inflationniste ou plus contraint que le présent. En parallèle de : les voies d’accès aux obligations, du direct aux ETF.

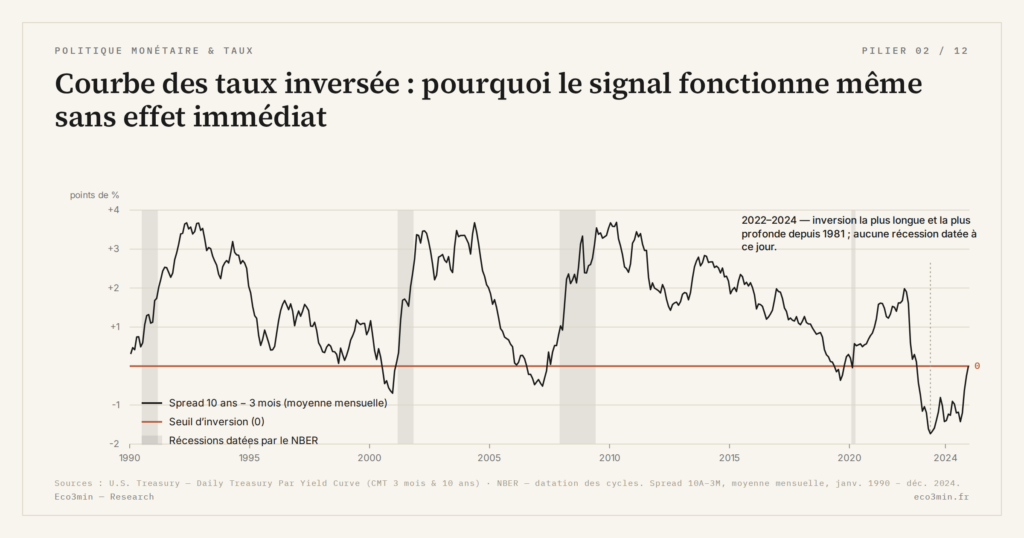

Cette anomalie n’est pas un événement. C’est un état de régime, qui peut durer plusieurs trimestres voire plusieurs années — comme l’épisode 2022–2024, le plus long de l’histoire à résolution quotidienne avec 537 jours de bourse consécutifs en territoire négatif sur le T10Y2Y. Un indicateur de régime informe sur la cohérence interne d’un environnement financier ; il ne fournit pas une date. Un angle complémentaire : pourquoi les taux ne redescendent pas toujours après un ralentissement.

Cette distinction conceptuelle est ancienne dans la littérature économique. Le papier fondateur d’Estrella et Mishkin publié en 1996 par la Federal Reserve Bank of New York présentait déjà la courbe comme un indicateur probabiliste — produisant une probabilité continue entre 0 et 1 de récession dans les 12 mois — et non comme un signal binaire. Trois décennies plus tard, la NY Fed continue de publier mensuellement cette probabilité implicite, calibrée sur la moyenne mensuelle du spread T10Y3M via une régression probit. Cette variable de référence — la série FRED T10Y3M — fait l’objet d’un décryptage dédié dans la mécanique du T10Y3M comme indicateur officiel NY Fed. La formulation probabiliste reflète exactement le fait que le signal qualifie un régime, pas un événement.

Le décalage temporel comme propriété structurelle, pas comme défaut

L’inversion ne provoque rien en elle-même. Elle révèle une tension entre politique monétaire restrictive et anticipations de croissance, et c’est par les canaux de transmission de cette tension à l’économie réelle que les effets finissent par apparaître. Ces canaux sont inertiels par nature. Les entreprises n’ajustent pas instantanément leurs plans d’investissement, les ménages ne modifient pas brutalement leur consommation, et les bilans bancaires absorbent les premiers chocs sans répercussion immédiate sur les standards de crédit. Pour approfondir : L’action des banques centrales.

La séquence empiriquement documentée se déroule sur 12 à 24 mois. Le spread négatif comprime d’abord la marge nette d’intérêt des banques. Selon la Senior Loan Officer Opinion Survey trimestrielle de la Réserve fédérale, les banques durcissent ensuite leurs critères d’octroi de prêts commerciaux et industriels — un durcissement net supérieur à 30 % a précédé chaque récession américaine documentée depuis 1990. Le crédit en cours dans l’économie cesse alors de croître, puis se contracte. L’investissement productif suit avec un trimestre ou deux de retard, l’emploi avec encore deux à trois trimestres, et la consommation des ménages en dernier. Chaque maillon ajoute un délai de 3 à 6 mois ; la chaîne complète s’étale typiquement sur six à huit trimestres. Dans le même esprit : ce qui, du crédit ou des taux, pèse vraiment sur l’économie.

Lire ce décalage comme une invalidation du signal revient à confondre vitesse d’apparition et pertinence analytique. Un indicateur lent n’est pas un indicateur faible. Il est simplement mal adapté à une lecture événementielle. La courbe des taux appartient à la famille des signaux qui qualifient une direction de régime, non un moment de transition. Une précision qui change la lecture : le seuil à partir duquel les taux pèsent vraiment sur l’investissement. En lien : Le match taux directeurs contre taux longs.

- La courbe des taux inversée est un indicateur de régime, pas un instrument de timing. Sa fonction n’a jamais été d’annoncer une date.

- Sur 1990–2024, le délai observé entre inversion soutenue du T10Y3M et pic NBER s’étend de 4,4 à 21,3 mois (médiane 9,4) — dispersion trop large pour timer, trop systématique pour invalider.

- Le décalage temporel n’est pas un défaut : c’est la signature des canaux inertiels (NIM bancaire, standards de crédit, investissement, emploi) qui transmettent la tension du marché obligataire à l’économie réelle.

Ce que mesure réellement le modèle probit de la NY Fed

Le cadre conceptuel le plus précis pour lire la courbe des taux comme indicateur de régime est la régression probit développée par Estrella et Mishkin en 1996 et toujours publiée mensuellement par la Federal Reserve Bank of New York. La spécification est minimaliste : la probabilité de récession dans les 12 mois est calculée comme une fonction non linéaire d’un seul intrant — la moyenne mensuelle du spread T10Y3M en points de pourcentage. La forme est la suivante : P(récession dans 12 mois) = Φ(α + β × spread), où Φ est la distribution normale cumulée standard, α et β les paramètres estimés par maximum de vraisemblance sur l’historique disponible.

Cette spécification a deux propriétés analytiques importantes. D’abord, elle convertit explicitement le signal en probabilité continue : il n’y a pas de seuil binaire au-delà duquel la récession « serait déclenchée ». Une lecture probit à 30 % indique un risque élevé, mais ne préjuge ni du moment ni de la matérialisation. Ensuite, elle traite le signal sur une fenêtre prospective à 12 mois — c’est-à-dire qu’elle reconnaît dès la construction que le signal opère sur un horizon annuel, pas mensuel. À consulter : le mécanisme par lequel les taux réels gouvernent la valorisation des actifs.

La réplication Eco3min de cette spécification sur l’échantillon 1990–2024 produit α = −0,8493 et β = −0,4954, avec un pseudo-R² de McFadden de 0,156. Appliqué à l’observation de mai 2023, le modèle a produit une probabilité implicite de 50,4 %, soit la lecture la plus élevée de l’échantillon (sous paramètres Estrella–Trubin 2006, recalibrés sur 1959–2009, la même observation donne 69,3 %). À fin 2024, la probabilité implicite était retombée à environ 30 %. Le détail de la spécification, des paramètres et des limites statistiques est documenté dans l’étude Eco3min sur la rétro-ingénierie du modèle de probabilité de récession de la NY Fed.

Les erreurs de lecture les plus fréquentes

La première erreur consiste à attendre une prédiction datée. Cette attente conduit mécaniquement à la déception puis au rejet de l’outil. Aucun indicateur macroéconomique de régime ne fonctionne comme un compte à rebours. La temporalité économique est non linéaire, ponctuée de phases de latence et d’accélération qui dépendent de chocs exogènes (le déclenchement de la récession de 2020 par la pandémie en est l’exemple typique). Éclairage complémentaire : pourquoi les taux réels sont rarement au cœur des débats.

La deuxième erreur est de raisonner en causalité directe. L’inversion ne cause pas un ralentissement ; elle signale que les conditions nécessaires à une croissance soutenable se dégradent. Prolongement direct de cette logique : pourquoi l’impact économique d’une hausse de taux est différé. Cette distinction est plus qu’une nuance sémantique : elle explique pourquoi l’économie peut continuer à croître plusieurs trimestres après l’apparition du signal, et pourquoi les rendements actions à 12 mois à terme dans les régimes d’inversion profonde restent statistiquement positifs dans l’échantillon 1990–2024 — la médiane mesurée à +25,3 % sur les 11 observations mensuelles correspondant au régime « fortement inversé », documentée dans l’étude probit citée plus haut. Voir aussi : taux 2 ans ou taux 10 ans : ce qui change vraiment.

La troisième erreur consiste à opposer brutalement périodes « avec effet » et périodes « sans effet ». L’effet est rarement binaire. Il est diffus, progressif, inégalement réparti dans le temps et dans l’économie. Certains segments — typiquement les secteurs cycliques à fort capex, l’immobilier coté, les small caps sensibles au coût du crédit bancaire — s’ajustent plus tôt que d’autres. Dans le cas 2022–2024, l’immobilier commercial américain et le segment Real Estate du S&P 500 ont enregistré des drawdowns sévères dès 2022 pendant que les megacaps technologiques touchaient de nouveaux plus hauts. Sur ce point : pourquoi un même niveau de taux BCE produit des effets opposés selon les économies.

Un signal régulièrement sous-estimé mérite une mention particulière : la durée de l’inversion est plus informative que son apparition. Les épisodes les plus durables ont tous été suivis de récessions documentées. L’inversion de 1980 a duré environ 9 mois avant la récession de 1981–1982 ; celle de 2006–2007 a duré 16 mois avant la GFC ; l’épisode 2022–2024 dure plus de 26 mois — le plus long de la série quotidienne. Cette durée n’a pas encore livré son verdict empirique. Le panorama Eco3min des bascules de régime rassemble ces épisodes.

Interpréter l’absence de ralentissement immédiat comme une invalidation de la courbe des taux revient à confondre indicateur de régime et déclencheur conjoncturel. Le signal n’a jamais été calibré pour annoncer une date — il qualifie un environnement dont la traduction macroéconomique opère sur 12 à 36 mois, avec une dispersion empirique trop large pour permettre un timing fin. Angle complémentaire : politique monétaire & taux : mécanismes, transmission et cycles macroéconomiques.

Comment intégrer correctement le signal dans un cadre d’analyse

Réduire la courbe des taux à un indicateur binaire — valide ou invalide — empêche de comprendre ce qu’elle décrit du cycle. Ce point est mis en perspective dans la grille court terme contre long terme en obligataire. Une lecture plus rigoureuse consiste à l’intégrer dans un faisceau d’indicateurs de régime dont la fonction n’est pas de prédire un événement isolé, mais de qualifier la cohérence d’un environnement financier. Pour aller plus loin : les mécanismes de la politique monétaire.

Trois autres signaux gagnent à être suivis en parallèle. La règle de Sahm — déclenchement lorsque la moyenne sur 3 mois du taux de chômage augmente de 0,50 point ou plus par rapport à son minimum des 12 derniers mois — fournit un signal de récession en temps quasi réel, complémentaire de la courbe : elle se déclenche typiquement après que la transmission monétaire a déjà commencé à mordre. Les spreads de crédit High Yield, dont l’élargissement précède en médiane les pics du S&P 500 de 7 mois selon l’étude Eco3min sur les spreads HY comme indicateur avancé, captent le moment où le marché obligataire corporate commence à pricer la dégradation. Enfin, les standards de prêt bancaire SLOOS donnent une lecture trimestrielle directe du durcissement effectif du crédit, le maillon central de la transmission. Lecture connexe : les idées reçues les plus fréquentes sur le crédit et les spreads.

Une comparaison empirique de cinq règles de détection de récession en temps réel, avec mesure de précision, de délai et de taux de faux positifs sur 65 ans de données, est disponible dans l’étude Eco3min sur les cinq règles de détection de récession testées. Aucun de ces indicateurs pris isolément ne couvre tous les cas. La courbe des taux est particulièrement précise sur la direction du régime mais imprécise sur le timing ; la règle de Sahm est précise sur le timing mais purement coïncidente, sans avance ; les spreads HY se situent entre les deux. Le faisceau dit plus que chaque signal pris seul.

Conclusion

La courbe des taux inversée ne promet pas un événement. Elle décrit un déséquilibre. Ce point est replacé dans son contexte d’ensemble par les banques centrales et leur cadre d’action. Son utilité analytique se mesure non à la rapidité de sa traduction dans l’activité, mais à la cohérence de ce qu’elle révèle sur le régime financier en place. Ce qui est souvent interprété comme une faiblesse — l’absence d’effet immédiat — est la signature normale des canaux inertiels par lesquels la tension monétaire se diffuse à l’économie réelle. Point souvent négligé : banques centrales et politique monétaire : cadre d’analyse et biais structurels.

Dans les phases où « rien ne se passe », l’inversion continue de travailler. Le NIM bancaire se comprime, les standards de prêt se durcissent au rythme des publications SLOOS trimestrielles, les refinancements ramènent progressivement le stock de dette vers les taux courants. À mesure que ces canaux opèrent, le coût effectif du capital pour l’économie cesse de ressembler à celui d’avant l’inversion. Le moment où cette accumulation devient visible — typiquement quand la Fed acte un ralentissement et baisse ses taux courts plus vite que les longs — est généralement plus prédictif du timing du retournement que l’apparition de l’inversion elle-même. Dans le prolongement de : pourquoi une baisse des taux ne suffit pas toujours à relancer l’activité.

Analyse à but informatif uniquement — pas de conseil en investissement. Les chiffres cités proviennent des séries FRED (T10Y3M, T10Y2Y, UNRATE, BAMLH0A0HYM2, DRTSCILM), du NBER Business Cycle Dating Committee, et de la spécification probit d’Estrella et Mishkin (1996) répliquée sur 1990–2024 dans le cadre des publications Eco3min sous licence CC BY 4.0.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

"NFCI au-dessus de 0,5 = signal de stress" : la règle circule dans les notes des stratégistes depuis…

NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois…

NFCI : signification, calcul et lecture analytique de l’indice

Avant de débattre des seuils empiriques ou du régime actuel, le NFCI doit être défini précisément et sa…