Or 1971-2026 : les grands cycles depuis la fin de Bretton Woods

Depuis la fin unilatérale de la convertibilité dollar-or annoncée par Nixon le 15 août 1971, le prix de l’or a connu quatre cycles majeurs et trois changements de régime, chacun porteur d’une lecture macro propre.

TL;DR

En 2024, dans le quatrième cycle ouvert depuis 1971, l'or a dépassé en termes réels son pic de janvier 1980, un sommet longtemps réputé indépassable.

- Premier cycle libre 1971-1980 : de 35 à 850 dollars le 21 janvier 1980 (London PM Fix), une multiplication par 24 portée par l'inflation américaine (13,5 % en 1980) et les deux chocs pétroliers de 1973-1974 et 1979-1980.

- Le cycle baissier 1980-2001 efface 70 % du prix nominal (850 à 252 dollars en août 1999) sous le resserrement Volcker (Fed Funds à 19 % en 1981) ; le creux du Brown Bottom coïncide avec la vente de 395 tonnes de réserves britanniques par Gordon Brown, à un prix moyen autour de 275 dollars.

- Le cycle actuel, ouvert en 2015, franchit 2 000 dollars en août 2020 puis 3 000 en mars 2025, soutenu par des achats de banques centrales d'environ 1 100 t/an (WGC) ; le pic réel de 1980 (~3 200 dollars de 2024) est dépassé pour la première fois en 2024.

L’inventaire historique des cycles n’est pas un exercice rétrospectif : il fournit les régimes macro de référence indispensables pour lire la configuration actuelle.

Lire l’or sans cadre historique conduit presque toujours à mal interpréter le présent. La trajectoire post-1971 n’a pas été une montée linéaire : elle s’organise en quatre cycles bien identifiables, chacun construit autour d’un régime macro dominant et borné par des points d’inflexion datables. Cet inventaire structuré est un préalable à la lecture du régime actuel. Pour l’angle de synthèse interprétative qui mobilise ces cycles comme arrière-plan, l’angle complet de l’or comme signal monétaire propose la grille à trois moteurs ; l’article présent en fournit le matériau historique sous-jacent. Sur ce point : la lecture de l’or à travers les taux réels.

1. Le 15 août 1971 : la rupture inaugurale et le passage au prix de marché

Avant le 15 août 1971, le prix de l’or n’avait pas de courbe de marché à proprement parler : il avait un prix administré à 35 dollars l’once troy, garanti par la convertibilité unilatérale du dollar pour les banques centrales étrangères. Ce prix avait été fixé en janvier 1934 par le Gold Reserve Act sous Roosevelt et maintenu pendant trente-sept ans à travers la Seconde Guerre mondiale, la reconstruction de Bretton Woods en 1944, et la stabilité monétaire des Trente Glorieuses.

Le 15 août 1971, le président Richard Nixon annonce dans une allocution télévisée la suspension de la convertibilité dollar-or et l’imposition d’une surtaxe de 10 % sur les importations. La décision est immédiate, unilatérale, et prise sans consultation des partenaires monétaires. Elle clôt le système de Bretton Woods et libère le prix de l’or, qui devient à compter de cette date un actif négocié sur des marchés sans plancher institutionnel. Les Accords du Smithsonian de décembre 1971 tentent un compromis temporaire (réévaluation de l’or à 38 dollars), puis ceux du Jamaica de 1976 entérinent la flottabilité généralisée des devises. Le London Fix, qui cotait à 35 dollars en juillet 1971, atteint 197 dollars en décembre 1974 — déjà près de six fois le niveau pré-Nixon. Angle complémentaire : la demande d’or détaillée par segment ETF-officiel-bijou-barres.

Pour situer cette rupture dans le contexte de la cotation moderne, le fonctionnement du London Fix électronique depuis 2015 précise les évolutions du benchmark de référence ; le passage du fixing téléphonique au mécanisme d’enchères en 2015 a maintenu la continuité méthodologique des séries longues depuis 1968.

2. Cycle 1971-1980 : inflation, chocs pétroliers, pic Volcker imminent

Le premier cycle libre couvre les neuf années 1971-1980 et présente la plus forte multiplication du prix nominal jamais observée sur la série : de 35 dollars à un pic de 850 dollars l’once le 21 janvier 1980 (London PM Fix ; pic intraday à 873 dollars sur certaines plateformes), soit une multiplication par 24 en moins d’une décennie.

Trois moteurs s’additionnent. Premier moteur : l’inflation américaine, qui passe de 3,3 % en 1972 à des pics au-dessus de 12 % en 1974 et de 13,5 % en 1980 (BLS CPI séries historiques) — le régime inflationniste le plus aigu de l’histoire moderne des États-Unis hors périodes de guerre. Deuxième moteur : les deux chocs pétroliers, celui de 1973-1974 (embargo OPEP post-Yom Kippour, baril multiplié par quatre) et celui de 1979-1980 (révolution iranienne, baril multiplié par deux). Troisième moteur : la défiance croissante envers le dollar et le système monétaire international en reconstruction post-Bretton Woods, avec une fuite vers les actifs réels qu’amplifient les anticipations d’inflation auto-réalisatrices.

Le pic du 21 janvier 1980 coïncide presque exactement avec l’arrivée de Paul Volcker à la présidence de la Fed (août 1979) et la décision du FOMC d’octobre 1979 de cibler les agrégats monétaires plutôt que le Fed Funds rate — un signal de durcissement majeur qui n’a pas encore produit ses effets sur le prix de l’or mais qui en marque le sommet cyclique.

3. Cycle baissier 1980-2001 : désinflation, dollar fort, Brown Bottom

Le cycle baissier qui suit le pic 1980 est le plus long et le plus profond de l’histoire moderne de l’or. De 850 dollars en janvier 1980, le prix descend à 252 dollars en août 1999 — perte de 70 % en termes nominaux et de plus de 80 % en termes réels CPI-ajustés. Trois moteurs antagonistes au cycle précédent expliquent cette baisse durable.

Premier moteur : le resserrement Volcker. Les Fed Funds sont portés à un pic de 19 % en juillet 1981, l’inflation CPI redescend de 13,5 % en 1980 à 3,8 % en 1982, et les anticipations inflationnistes sont durablement matraquées. Deuxième moteur : la désinflation structurelle qui s’installe sur la décennie 1980. Troisième moteur : le règne du dollar fort entamé dans les années 1990, prolongé sous l’administration Clinton (1993-2001) avec la doctrine du Strong Dollar Policy théorisée par Robert Rubin et la Fed Greenspan.

Le plancher de cette séquence se situe en août 1999, à 252 dollars l’once — niveau dit du Brown Bottom du nom du chancelier britannique Gordon Brown, qui annonce alors la vente de 395 tonnes des réserves d’or de la Banque d’Angleterre étalée sur la période 1999-2002. Ces ventes officielles, effectuées via dix-sept enchères publiques à des prix moyens autour de 275 dollars, ont par la suite été l’objet de critiques étendues au Royaume-Uni — le timing étant rétrospectivement perçu comme proche du minimum cyclique. Les Washington Agreements de septembre 1999, qui plafonnaient les ventes annuelles cumulées des banques centrales européennes à 400 tonnes sur cinq ans, ont contribué à stabiliser le marché à partir de ce point bas.

4. Cycle haussier 2001-2011 : bulles, GFC, premier QE

Le troisième grand cycle ouvre une décennie de hausse soutenue : de 252 dollars en août 1999 à 1 923 dollars l’once en septembre 2011, soit une multiplication par 7,6 en douze ans (le cycle reprend dynamique à partir de 2001 après une zone de stabilisation 1999-2001). Les moteurs sont diversifiés et empilés.

Premier moteur : l’enchaînement de bulles successives (dot-com 2000-2001, immobilière américaine 2003-2007) et leur résolution chaotique, qui dégradent la confiance dans les actifs nominaux et les politiques monétaires. Deuxième moteur : la crise financière mondiale de 2008-2009, qui produit le pic le plus aigu de stress systémique depuis 1929 et libère les trois premiers rounds de QE Fed (QE1 novembre 2008, QE2 novembre 2010, opération Twist septembre 2011). Troisième moteur : la dégradation de la note souveraine américaine — le 5 août 2011, S&P retire le AAA américain pour la première fois de l’histoire (passage à AA+), trois jours après la signature d’un compromis fiscal de dernière minute évitant le défaut technique.

Le pic du 6 septembre 2011 (1 923 dollars LBMA PM Fix ; intraday 1 920,94 dollars sur le marché spot continu) coïncide précisément avec l’entrée de la zone euro dans la crise des dettes souveraines : l’Italie et l’Espagne voient leurs rendements 10 ans franchir 6 %, et le doute systémique sur les obligations publiques européennes se généralise. Ces deux événements — dégradation US et crise eurozone — illustrent que le pic 2011 n’est pas un sommet inflationniste mais un sommet de défiance souveraine, ce qui le distingue qualitativement du pic 1980.

5. Cycle baissier 2011-2015 : normalisation Fed anticipée puis effective

De septembre 2011 à décembre 2015, le prix recule de 1 923 à 1 050 dollars l’once, soit une perte de 45 % en quatre ans. Le moteur principal est la normalisation Fed, anticipée par les marchés puis effective.

Trois inflexions structurent cette baisse. Première inflexion : le taper tantrum du 22 mai 2013, lorsque Ben Bernanke évoque pour la première fois la possibilité de réduire le QE3 ; la simple annonce déclenche une remontée des rendements TIPS 10Y de 80 points de base en six semaines, et un repli immédiat de l’or de plus de 200 dollars. Deuxième inflexion : la fin du QE3, annoncée en octobre 2014. Troisième inflexion : la première hausse des Fed Funds depuis juin 2006, opérée le 16 décembre 2015 à 0,25-0,50 %.

Le plancher cyclique se situe précisément autour de cette dernière hausse, à 1 050 dollars en décembre 2015. Sur cette fenêtre, la grille à deux variables — real yields plus dollar — fonctionne sans interférence : DFII10 remonte de -0,5 % à +0,7 %, le DXY gagne 25 %, et l’or recule selon le scénario classique. Aucun autre canal n’est mobilisé pour expliquer le mouvement.

6. Cycle actuel 2015-2026 : montée structurelle et franchissement du pic réel 1980

Le cycle ouvert en décembre 2015 n’est pas achevé au moment où s’écrit ce texte (mai 2026). Sa trajectoire est marquée par deux changements de régime successifs qui en font un cycle qualitativement distinct des trois précédents.

Première séquence : 2015-2020. Remontée graduelle de 1 050 à 1 700 dollars en janvier 2020, puis accélération brutale sous l’effet du choc Covid et de la réponse Fed en QE illimité ; le seuil des 2 000 dollars est franchi pour la première fois le 4 août 2020, avec un pic intermédiaire à 2 075 dollars. Sur cette première séquence, la grille classique real yields plus dollar suffit largement. Voir aussi : la lecture physique du complexe matières premières.

Deuxième séquence : 2022-2026. À partir du début 2022, le moteur structurel des achats massifs de banques centrales s’enclenche — environ 1 080 tonnes en 2022, 1 037 tonnes en 2023, projection 1 100 tonnes en 2024 selon le World Gold Council. Ces volumes constituent près du quart de la demande annuelle mondiale et créent un plancher de prix structurel inédit. Le franchissement du seuil des 3 000 dollars l’once en mars 2025 s’inscrit dans cette logique. Pour la lecture détaillée de ce régime, la singularité analytique du régime $3 000+ actuel traite spécifiquement les trois lectures concurrentes du niveau actuel.

Une particularité du cycle actuel mérite une mention historique. En termes réels, c’est-à-dire ajustés du CPI américain cumulé, le prix de l’or a dépassé en 2024 son pic historique de janvier 1980. Le pic nominal de 850 dollars en janvier 1980 équivalait à environ 3 200 dollars en dollars de 2024 selon les conversions CPI standard ; le dépassement net de ce niveau en termes réels en 2024 puis en 2025 fait du cycle actuel le premier cycle haussier post-1971 à effacer le pic Volcker en termes réels comme nominaux. Cette spécificité est documentée précisément dans le pic mensuel de janvier 1980 en termes réels dépassé.

Pour situer ce cycle dans le panorama macro plus large, le maillage analytique d’Eco3min connecte plusieurs lectures complémentaires : le signal de récession via le spread T10Y3M éclaire les anticipations cycliques qui s’expriment souvent dans les flux vers l’or ; le hub de référence sur l’inflation situe le contexte inflationniste comparé entre cycles ; et la section sub-pilier consacrée à la géoéconomie des ressources agrège les analyses connexes des marchés physiques.

Considérer le pic nominal de septembre 2011 (1 923 dollars) comme le sommet historique du cycle long de l’or contredit empiriquement les données depuis 2020. Le seuil de 2 000 dollars a été franchi en août 2020, celui de 3 000 dollars en mars 2025, et en termes réels CPI-ajustés le pic de janvier 1980 a lui-même été dépassé en 2024. Lire chaque pic intermédiaire comme un sommet terminal est une projection mono-causale qui ignore les ruptures de régime ; la lecture correcte est cyclique et régime-dépendante.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

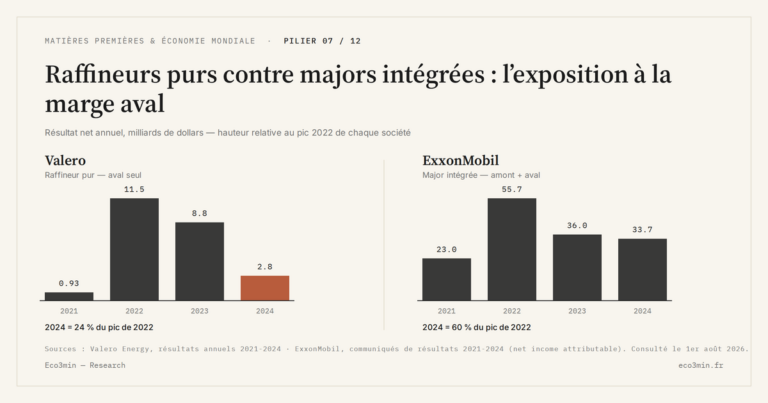

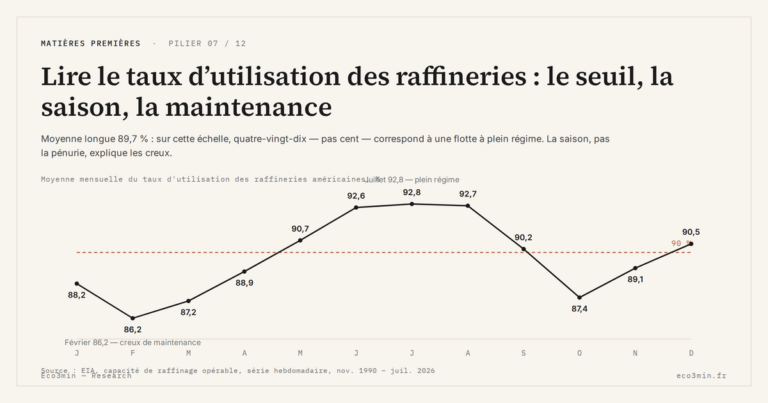

Tout le pilier →Lire le taux d’utilisation des raffineries : le seuil, la saison, la maintenance

Une raffinerie tourne à plein autour de quatre-vingt-dix pour cent, pas à cent : la dernière tranche de…

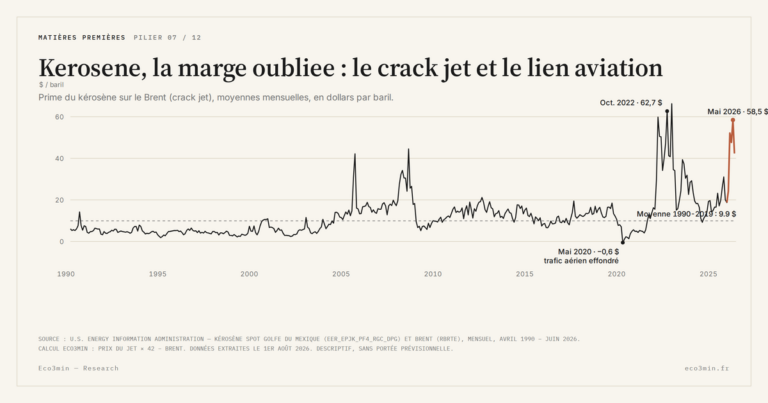

IMO 2020 : le choc reglementaire des spreads produits

Une norme environnementale sur le soufre marin peut déplacer un spread de raffinage davantage qu'un mouvement du baril.…

Le golden age du raffinage 2022–2023 : anatomie d’un épisode

En 2022, le prix des carburants raffinés a grimpé plus vite que celui du brut. Cet écart, mesuré…