Marchés actions et cycles économiques : pourquoi la bourse n’est pas en avance, elle est sur une autre horloge

Les statistiques décrivent le trimestre dernier ; les prix actualisent les douze prochains. Le décalage entre bourse et économie n'est pas une anomalie, c'est la définition même d'un marché qui fonctionne.

Les marchés actions précèdent souvent les cycles économiques. Analyse du décalage temporel entre bourse et économie.

TL;DR

Statistiques et prix d'actions tournent sur deux horloges distinctes : les unes décrivent le trimestre écoulé, les autres actualisent les résultats anticipés à douze mois, ce qui fait se retourner la bourse avant le cycle.

- Sur les cycles américains depuis 1970, les marchés ont touché leur point bas en moyenne 4 à 9 mois avant la fin officielle des récessions (NBER, séries S&P).

- En décembre 2025, les PMI manufacturiers de la zone euro restaient majoritairement sous 50 (S&P Global) alors que plusieurs indices actions intégraient déjà une stabilisation à 6-12 mois.

Les marchés actions ne sont pas « en avance » sur les cycles économiques. Ils sont sur une autre horloge. Les statistiques économiques décrivent ce qui s’est passé le trimestre dernier — par construction. Les prix d’actions actualisent ce que les acteurs croient probable pour les douze prochains mois. Comparer les deux comme si elles mesuraient la même chose mène à des contresens permanents. Le décalage qu’on observe en surface n’est pas une anomalie à corriger : c’est la signature normale d’un marché qui fait son travail d’actualisation. Refuser ce cadre, c’est demander à la bourse de regarder dans le rétroviseur en même temps que les statisticiens. Éclairage complémentaire : Pourquoi la croissance du PIB est un mauvais indicateur pour lire la bourse.

Le déclencheur récent : des marchés en avance sur les indicateurs macro

Depuis fin 2025, plusieurs économies développées affichent un ralentissement net dans les enquêtes de confiance et les indicateurs avancés, alors que certains marchés actions ont cessé de se dégrader, voire amorcé un redressement partiel. En décembre 2025, les indices PMI manufacturiers restaient majoritairement sous le seuil de 50 en zone euro selon les publications S&P Global, tandis que plusieurs indices actions intégraient déjà un scénario de stabilisation à horizon 6 à 12 mois.

Ce décalage n’a rien d’exceptionnel. Il reflète une asymétrie temporelle entre la production de données économiques — toujours en retard, par nature — et la formation des prix, instantanée et prospective par construction.

Le mécanisme : actualisation, anticipation, flux

Les marchés actions ne réagissent pas aux niveaux économiques, mais aux variations attendues de ces niveaux. Une croissance faible mais stable peut être perçue comme une amélioration si le scénario précédent était plus dégradé. Une économie encore solide peut être sanctionnée si les anticipations se détériorent.

Les flux financiers jouent un rôle central dans cette avance temporelle. Les ajustements de portefeuilles s’effectuent sur la base d’hypothèses de résultats futurs, de trajectoires de taux et de conditions financières attendues. Le cadre Eco3min des cycles d’anticipation des marchés actions expose cette mécanique. Les bénéfices futurs, même incertains, sont actualisés dès qu’une nouvelle information modifie leur distribution probable. C’est ce qui explique qu’une bourse puisse se retourner plusieurs trimestres avant que le cycle économique ne change officiellement de direction.

L’angle mort du consensus

Une partie du consensus suppose que les marchés devraient refléter l’état présent de l’économie. Cette lecture repose sur l’hypothèse implicite d’une synchronisation entre activité et valorisation. Cette synchronisation n’existe pas, et il n’y a aucune raison structurelle qu’elle existe.

La divergence tient à la nature même des marchés : ils arbitrent des scénarios futurs, pas des constats passés. L’attention publique se porte sur les données macro publiées ; le facteur décisif est la dynamique attendue de ces données. Quand le marché monte sur une mauvaise statistique, ce n’est pas qu’il « ignore » la réalité — c’est qu’il actualise une autre variable que celle qu’on lui prête.

Cette logique d’anticipation explique aussi des réactions apparemment paradoxales, lorsque des données économiques négatives soutiennent temporairement les marchés actions en modifiant les anticipations de politique monétaire ou de liquidité.

Une régularité statistique, pas une magie

Cette temporalité anticipatrice s’inscrit dans un cadre plus large de divergence durable entre marchés actions et économie réelle. Les indices reflètent des flux de capitaux, des anticipations de profits et des conditions financières globales, bien plus que l’état instantané de la conjoncture.

Sur le terrain empirique, le constat est documenté : selon le NBER Business Cycle Dating Committee et les séries historiques du S&P, les marchés actions américains ont, sur les cycles depuis 1970, touché un point bas en moyenne entre 4 et 9 mois avant la fin officielle des récessions. Cette avance n’est ni constante, ni garantie sur un cycle donné — mais elle constitue une régularité statistique notable, suffisamment robuste pour avoir été intégrée comme variable de référence dans la plupart des modèles d’allocation tactique.

Pourquoi le décalage est particulièrement visible aujourd’hui

Le régime de taux réels durablement élevés combiné à une inflexion attendue des politiques monétaires renforce cette logique d’anticipation. Les marchés cherchent moins à lire la situation présente qu’à estimer le moment où les contraintes financières cesseront de se durcir. Cette focalisation accentue le décalage entre données économiques encore dégradées et prix d’actifs déjà ajustés.

Cette sensibilité au calendrier monétaire est directement liée au rôle des taux réels dans l’actualisation des flux futurs, détaillé dans l’analyse de leur impact sur la valorisation des actions.

L’inquiétude implicite derrière la question

Le débat sur l’avance des marchés masque une inquiétude simple : comment interpréter une bourse qui monte alors que l’économie reste fragile ? La réponse n’est pas de juger la validité immédiate des prix. C’est d’accepter que la bourse raisonne sur des trajectoires probables, pondérées par les flux et par les anticipations de conditions financières. Pas sur des situations figées. Tant qu’on cherche à valider les prix par la photo économique du jour, on continuera à conclure à tort à une « déconnexion ».

Quand l’avance se révèle fausse

Cette lecture reste conditionnelle. L’avance des marchés peut s’avérer prématurée. Un choc macroéconomique plus violent qu’anticipé, un durcissement monétaire prolongé ou une détérioration des bénéfices plus marquée que dans les modèles d’analystes invalideraient la trajectoire actuellement intégrée. Un retournement brutal des flux de liquidité ou un événement exogène non pris en compte modifierait également la hiérarchie des scénarios. C’est précisément parce que l’anticipation porte sur une distribution probabiliste qu’elle peut être révisée brutalement quand un facteur dominant change.

Indicateurs structurants pour lire la temporalité des marchés

- Écart entre indicateurs avancés (PMI, enquêtes ISM, confiance) et performance des indices actions.

- Révisions des anticipations de bénéfices à 6–12 mois (IBES, FactSet).

- Conditions financières globales et niveau des taux réels (FRED DFII10, Bloomberg Financial Conditions Index).

Comparer directement les marchés actions aux statistiques économiques publiées. Les statistiques décrivent le passé récent ; les prix intègrent des anticipations futures souvent décalées de plusieurs trimestres. Les deux mesurent des choses différentes.

Cette lecture s’inscrit dans l’analyse plus générale des marchés actions et ETF, où la temporalité des flux et des anticipations joue un rôle central dans la formation des prix.

Une avance structurelle, pas une anomalie

Le fait que les marchés actions précèdent souvent les cycles économiques ne relève ni d’une erreur collective ni d’un excès spéculatif systématique. C’est la conséquence logique de leur fonctionnement prospectif. Cette avance peut se révéler prématurée sur un cycle donné — c’est arrivé en 2000, en 2007, et plus récemment en 2022. Mais elle reste le cadre de lecture pertinent pour interpréter les décalages apparents entre bourse et économie, plutôt que d’y voir une déconnexion à expliquer.

- Les marchés actions intègrent des anticipations futures, pas l’état présent de l’économie.

- Les retournements boursiers ont historiquement précédé les inflexions macroéconomiques de 4 à 9 mois sur les cycles américains depuis 1970.

- Le décalage temporel reflète la fonction d’actualisation des prix, pas une anomalie ponctuelle.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

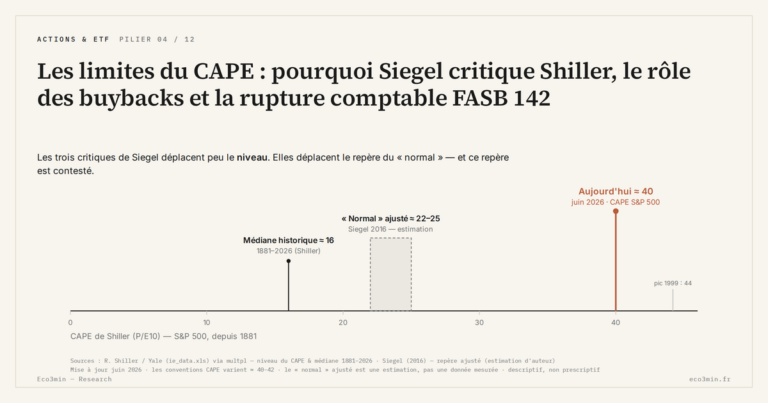

Tout le pilier →Formalisé par Shiller, Black et Jivraj dans leur papier de 2020 « CAPE and the COVID-19 Pandemic Effect…

CAPE 1881-2026 : les grands sommets et creux du marché actions américain en 145 ans de données Shiller

Sept points d'inflexion structurent la série Shiller depuis 1881 : creux 1920 à 4,78, pic 1929 à 32,56,…

CAPE vs forward PE vs trailing PE : trois mesures de valorisation, trois horizons, trois lectures

Trois mesures de valorisation circulent en permanence dans les commentaires financiers et sont régulièrement confondues : le CAPE…